בבלוג הקודם הבנו מה זה אומר לקנות אופציות CALL ו PUT, הבנו את הסיכון הטמון ברכישת אופציות, הגדרנו מהו מחיר איזון וראינו קצת גרפים. הפעם נדבר על כתיבת (מכירת) אופציות CALL ו PUT.

אז מה זה אומר למכור אופציות?

בבלוג הראשון על נכסי בסיס ונגזרים פיננסים הסברנו שאם אנחנו הולכים לחברת הראל ביטוח אנחנו תמיד הצד הקונה (LONG OPTION) הרי אנחנו לא יכולים למכור ביטוח בריאות / רכב / נסיעות למישהו אחר. בבורסה זה קצת אחרת. בבורסה אנחנו יכולים להיות הצד המבטח ולמכור ביטוח למישהו אחר באמצעות כתיבת (מכירת) אופציות (SHORT OPTION).

נקודה נוספת שנגענו בה בבלוג הראשון היא שאופציות הן משחק סכום אפס, כלומר האופציה היא הסכם בין שני צדדים בו הרווח של צד אחד להסכם מהווה את ההפסד של הצד השני ולהפך כך שהרווח של הקונה בהכרח יוצא מכיסו של הכותב. אם כך, כשאנחנו קונים אופציה כלשהי בשוק בהכרח יש מישהו אחר שכתב (מכר) לנו את האופציה הזאת. באותה מידה, אנחנו גם יכולים לכתוב את האופציה כך שמישהו אחר יקנה אותה.

נחדד את מילון המושגים שלנו

- קניית אופציית CALL היא למעשה LONG CALL.

- קניית אופציית PUT היא למעשה LONG PUT.

- כתיבת (מכירת) אופציית CALL היא למעשה SHORT CALL.

- כתיבת (מכירת) אופציית PUT היא למעשה SHORT PUT.

ה SHORT

עולם ה SHORT OPTION בעל סיכונים שונים לחלוטין מ LONG OPTION. אנחנו כבר לא בעלי זכות, אנחנו בעלי התחייבות. אנחנו מבטחים אנשים אחרים ותמורת ההתחייבות שלנו אנחנו מקבלים פרמיה (שזאת אותה הפרמיה שהצד השני שקנה מאיתנו את האופציה שילם לנו כי הוא קנה מה שמכרנו לו). בעולם זה אנחנו בתפקיד “הראל ביטוח” ואנחנו אלה שמוכרים את ההגנה לקונים בשוק.

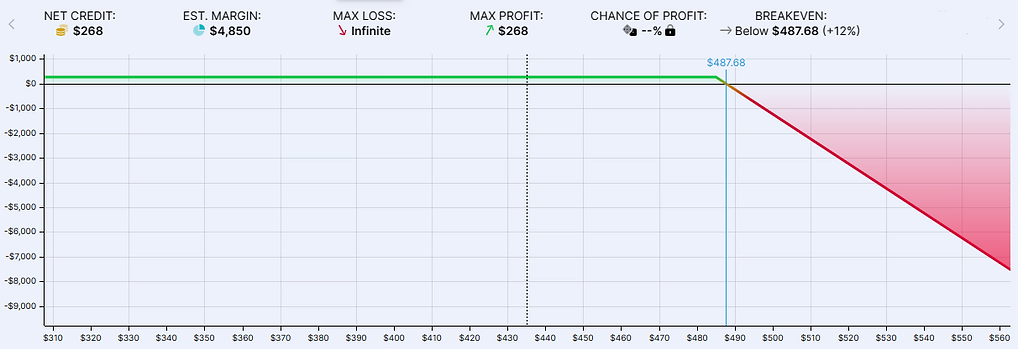

SHORT CALL

- נכס בסיס: SPY

- מחיר נכס הבסיס: 435$

- סוג האופציה SHORT CALL

- תאריך פקיעה: 29/12/2023

- סטרייק: 485$

- מחיר האופציה (פרמיה שנקבל): כיוון שהפעם אנחנו SHORT CALL ולא LONG CALL, אנחנו אלה שמקבלים את הפרמיה ממי שיהיה LONG CALL על האופציה (ממי שירכוש מאיתנו את האופציה). לכן, הפרמיה שנקבל שקולה לעלות האופציה והיא הממוצע בין ה BID ל ASK שכרגע עומד על 2.68$ לנכס בסיס בודד כלומר 268$ (כיוון שאופציה אחת חשופה ל 100 נכסי בסיס).

מה זה אומר בעצם?

מגניב, והסיכון?

כפי שניתן לראות, הרווח שלנו תחום מלמעלה ואילו ההפסד שלנו אינסופי (כי בעקרון מחיר המניה יכול להגיע לאינסוף).

כשאנחנו SHORT CALL, אנו צופים שמחיר נכס בסיס לא יעלה עד הפקיעה לסטרייק ומעבר לו, כיוון שאז ניכנס לטריטוריה הפסדית. עד מחיר האיזון נפסיד את הפרמיה שקיבלנו, כשנעלה מעבר למחיר האיזון הפוזיציה כבר מתחילה להיות הפסדית תזרימית. SHORT CALL הוא הופכי ל LONG CALL, אם ב LONG CALL פוטנציאל הרווח אינסופי בעליה, ב SHORT CALL זה בדיוק ההפך – פוטנציאל ההפסד אינסופי בעליה ואילו הרווח מוגבל לפרמיה שקיבלנו בעת ההתחייבות.

זוכרים שאמרנו שאם האופציה פוקעת בכסף אנחנו נכנסים לשורט נכס בסיס?

כשאנחנו נכנסים לפוזיציית שורט במניות, יש הרבה דברים שצריך לקחת בחשבון כמו ביטחונות, משך התקופה, בטחונות למשאיל וכדומה. לא ניכנס להסברים על שורט בסדרה הזאת, אך נאמר שלעולם לא נכתוב אופציות (לעולם לא נתחייב) כשאין בידינו את נכס הבסיס בכמות המספקת. כלומר, לעולם לא נתחייב למכור למישהו נכס בסיס (SHORT CALL) כשאין בידינו את נכס הבסיס (בכפולות של 100, זוכרים?) ולעולם לא נתחייב לרכוש נכס בסיס כשאין בידנו את הכסף לרכישה.

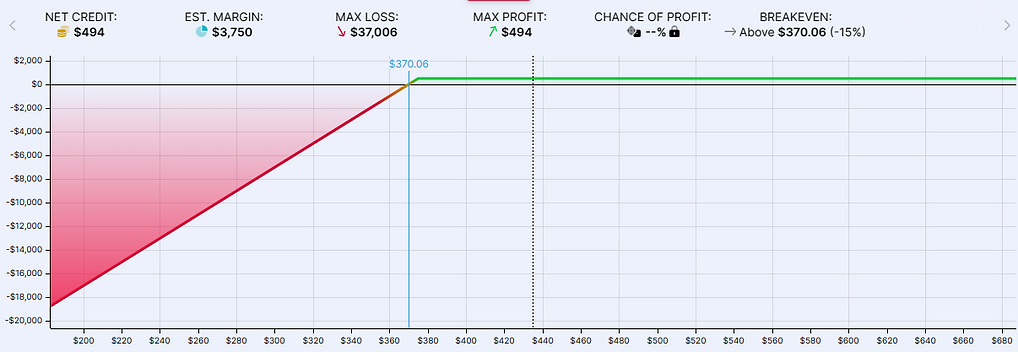

SHORT PUT

- נכס בסיס: SPY

- מחיר נכס הבסיס: 435$

- סוג האופציה SHORT PUT

- תאריך פקיעה: 29/12/2023

- סטרייק: 375$

- מחיר האופציה (פרמיה שנקבל): כיוון שהפעם אנחנו SHORT PUT ולא LONG PUT, אנחנו אלה שמקבלים את הפרמיה ממי שיהיה LONG PUT על האופציה (ממי שירכוש מאיתנו את האופציה). לכן, הפרמיה שנקבל שקולה לעלות האופציה והיא הממוצע בין ה BID ל ASK והיא 4.94$ לנכס בסיס בודד כלומר 494$ (כיוון שאופציה אחת חשופה ל 100 נכסי בסיס).

- לכתוב PUTים מחוץ לכסף (סטרייק < מחיר נכס בסיס) – בהנחה ואני חושב שהצפי לירידה גבוה יותר מהצפי לעליה.

- לכתוב PUTים סביב הכסף – אם אני חושב שהשוק יעלה.

- לכתוב PUTים בתוך הכסף – אם אני ממש משוכנע שהשוק יעלה בכדי שאוכל להנות מפרמיה גבוהה יותר.

יופי לך, מה אתה בא להגיד?

- אני כותב את ה PUTים (3 במקסימום כי כל אופציה חשופה ל 100 מניות) כנגד נכס הבסיס שקיים אצלי בלבד (!).

- אם נבחר באפשרות הראשונה, נכתוב את הPUTים לסטרייק 385$ מחוץ לכסף. כלומר בשביל שPUTים יפקעו בכסף ואצטרך לממש את ההתחייבות שלי, המדד צריך לרדת באזור ה 12% מהמחיר הנוכחי שלו עד סוף החודש / השבוע (בהתאם לתאריך הפקיעה שכתבתי).

- בהנחה ולא קרה אירוע כלשהו שגרם למדד לרדת באזור ה 12% בפרק זמן זה, אני נהנה מהפרמיה שקיבלתי מכתיבת האופציה.

- במקרה זה, הפרמיות יהיו נמוכות כי נכס הבסיס (המדד שבחרנו) לא תנודתי, ככל שהמניה תנודתית יותר כך הסיכון עולה והפרמיות גדולות יותר. נרחיב בהמשך.

מימוש אופציה

ראשית, מימוש לא שווה למכירה, מימוש שווה לפקיעה. בעת המכירה, האופציה עוברת לידיים אחרות אך עדיין מתקיימת בעוד בעת המימוש האופציה פוקעת.

כשאנחנו כותבים אופציה אנחנו למעשה נותנים לצד השני את “הזכות” ואנחנו לוקחים לידיים את “ההתחייבות”. לקונה האופציה יש את האפשרות לממש את האופציה שלו בכל רגע נתון (לממש את האופציה שמכרנו לו, כן?). אם כתבנו אופציית CALL, בעת המימוש של הצד השני אנחנו ניכנס ל SHORT של 100 מניות במחיר הסטרייק המקורי. לדוגמה, נגיד שכתבנו CALL לסטרייק 100$ ונכס הבסיס נסחר כרגע ב 120$, בעת מימוש האופציה אנחנו ניכנס באופן אוטומטי (ע”י הברוקר) ל SHORT של 100 מניות כאשר ה SHORT הוא ממחיר של 100$, כלומר אנחנו נכנסים לפוזיציית שורט בהפסד (כי המניה נסחרת כרגע ב 120$ והשורט שלנו נפתח על 100$). יש לשים לב שבשביל שהברוקר יכניס אותנו ל SHORT של 100 נכסי בסיס או ל LONG של 100 נכסי בסיס (בהתאם לתרחיש), אנחנו צריכים שיהיו לנו מספיק בטחונות בחשבון.

לפניכם טבלה שמסכמת מה קורה לאופציה בעת הפקיעה או המימוש. לדוגמה, בפוזיציית LONG PUT אנחנו נקבל SHORT של 100 נכסי בסיס (מניות) בעת הפקיעה או המימוש

לסיכום, הפעם הכרנו את הצד השני של המטבע, את צד ה SHORT OPTION. צד שמקנה לנו את ההתחייבות ולא הזכות, צד שאנחנו צריכים להעמיד ביטחונות לברוקר שלנו בכדי לבצע את הפעולות הנ”ל.

בפרק הבא נמשיך לסבך את העניינים ונדבר על הגורמים המשפיעים על מחיר האופציה ועל המודל הנאיבי לתמחור אופציות.

בלוג זה נוצר בכדי ללמד, להעשיר ולחלוק את רעיונותיי ואת דעותיי האישיות בלבד. אין בנכתב המלצה לפעולה והמידע הינו אינפורמטיבי ולימודי בלבד – כל העושה שימוש בתכנים / רעיונות המועלים בפוסט זה עושה זאת על דעת עצמו ואחריותו הבלעדית. שימוש באופציות ללא ידע וניסיון מקדים עלול להוביל למחיקת התיק ולהגדלת חשיפת הסיכון.