פוסט זה פותח את סדרת הפוסטים שתעסוק באופציות. נתחיל עם הסברים בסיסיים מאוד עד לאסטרטגיות מורכבות, יווניות ו B&S בהמשך הסדרה. בשביל להבין מה זאת אופציה, נצטרך להבין קודם מהו נכס בסיס, נגזר פיננסי וחוזה עתידי.

נכס בסיס – מוצר שאפשר לסחור בו ואין לו תוקף כמו מניות, מדדים עוקבים, מטבעות (דולר/אירו/שקל וכדומה), אג”ח, דירה, רכב, חבית נפט, תירס, מינרלים, מתכות וכדומה. לדוגמה, נאמר שמניית NKE נסחרת ב 80$, אם אתם קונים 100 מניות – אתם מסכנים 8000$. פעולת הקניה מצריכה מכם להשכיב 8000$ במניה, כלומר הורדתם את כוח הקניה שלכם ב 8000$. כסף שיכלתם להשקיע במקום אחר, כעת “שוכב” במניה אחת.

נגזר פיננסי – מוצר שאין לו זכות קיום ללא נכס בסיס.

חוזה עתידי – נגזר פיננסי המייצג התחייבות בין שני צדדים, קונה ומוכר, לספק או לרכוש נכס בסיס במועד עתידי. בחוזה אנו קובעים מראש את נכס הבסיס, הכמות, מועד המימוש, המחיר ואת צורת התשלום במועד המימוש. חוזה עתידי מתנהג בדיוק כמו נכס הבסיס למעט זה שבנכס הבסיס אנחנו “משכיבים” כסף ובחוזה עתידי הקיזוז הכספי (או הפיזי) מתבצע בסוף, במועד המימוש. לשם הדוגמה נאמר שהשכן שלי מוכר את רכבו ב 100 אש”ח. אני יכול לעשות חוזה עתידי עם השכן שלי שאומר שאנחנו מתחייבים לחזור עוד שנתיים ולבצע את העסקה במחיר השוק כך שאם מחיר הרכב עלה, אני אשלם לו יותר ואכיר בהפסד ואם מחיר הרכב ירד, אני אשלם לו פחות והוא יספוג את ההפסד.

טעות נפוצה היא לחשוב שמחיר החוזה משקף את ציפיות השוק לגבי המחיר העתידי, המחיר נקבע על פי המחיר היום בתוספת הפרש הריביות בין הנכס שמוכרים לזה שקונים, אין קשר לציפיות עתידיות. חשוב מאוד לציין שמסחר בחוזים לרוב יהיה ממונף וידרוש מאיתנו להעמיד ביטחונות.

ישנם שני סוגים עיקריים של חוזים עתידיים –

- חוזה FUTURE – חוזה סטנדרטי הנסחר בבורסה באופן חופשי.

- חוזה FORWARD – חוזה ייחודי שנוצר בהתאמה אישית ללקוח דרך ברוקר / בנק / בית השקעות ואינו נסחר בבורסה.

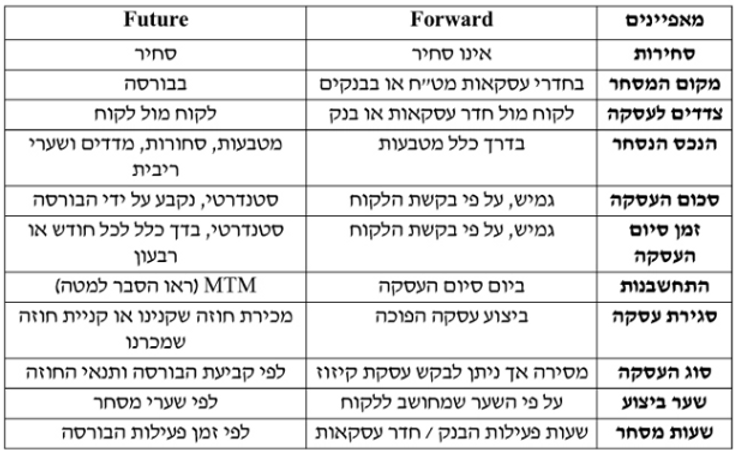

טבלת מאפיינים הלקוחה מהספר “להבין את עולם האופציות וגידור סיכונים” של בועז אילון –

ה MTM (MARKET TO MARKET) היא שיטת סליקה והתחשבנות יומית בחוזים סחירים. בסוף כל יום מתבצע חיוב או זיכוי בגובה השינוי במחיר החוזה ביחס ליום הקודם.

אופציה – נגזרת פיננסית. ניתן לחשוב על קניית אופציה כעל כרטיס הגרלה המאפשר לנו להשתתף במשחק בו עלינו לצפות את מחיר נכס הבסיס העתידי במועד מסוים. כשאנחנו קונים אופציה בהכרח יש בצד השני מישהו שהסכים למכור לנו אותה, מישהו שחושב ההפך מאיתנו. לדוגמה, אני מבקש מהשכן שלי לשמור לי את הזכות (לא החובה) לקנות את הרכב ב 100 אש”ח בעוד שנתיים. אם עוד שנתיים מחירון הרכב עלה, אני הרווחתי כי כנראה אממש את הזכות שלי לקנייה ב 100 אש”ח. אם מחירון הרכב ירד, כנראה שלא ארצה לקנות במחיר גבוה יותר וכנראה לא אממש את הזכות שלי. בכדי שהשכן שלי יסכים לדיל הזה אני משלם לו פרמיה, אני קונה ממנו את הזכות במחיר שהוא ינקוב. במקרה שלא אממש את הזכות שלי, אני אפסיד את הפרמיה ששילמתי, ההפסד ידוע מראש.

אופציות מחולקות לשתי קטגוריות –

- אופציות אירופאיות – זכות המימוש היא רק ביום הפקיעה.

- אופציות אמריקאיות – ניתן לממש את האופציה בכל רגע נתון.

ישנן שתי סוגי אופציות –

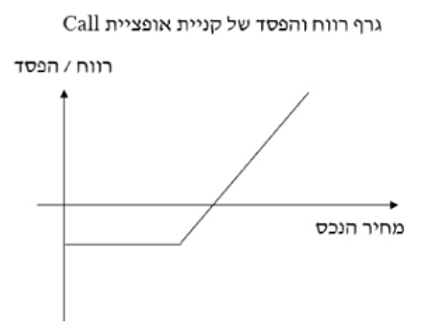

אופציית CALL – קונה האופציה רוכש את הזכות לקנות מכותב האופציה את נכס הבסיס במחיר המימוש שנקבע מראש על גבי האופציה (סטרייק) לתקופה כלשהי (תאריך הפקיעה). ככל שמחיר נכס הבסיס במועד המימוש יהיה גבוה יותר מהסטרייק, כך הרווח יהיה גדול יותר. הצד השני של האופציה, הצד המוכר (הצד שממנו קנינו את האופציה), הוא למעשה כותב האופציה והוא בעל החובה למימוש האופציה.

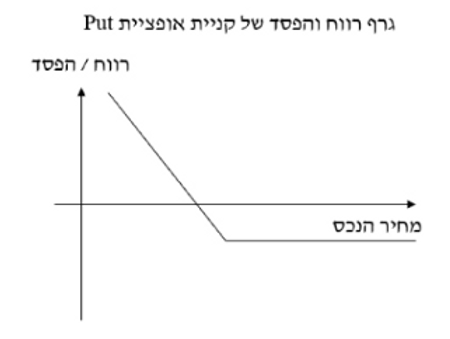

אופציית PUT – קונה האופציה רוכש את הזכות למכור לכותב האופציה את נכס הבסיס במחיר המימוש שנקבע מראש על גבי האופציה (הסטרייק) לתקופה כלשהי (תאריך הפקיעה). ככל שמחיר נכס הבסיס במועד המימוש יהיה נמוך יותר מהסטרייק, כך הרווח יהיה גדול יותר. הצד השני של האופציה, הצד המוכר (הצד שממנו קנינו את האופציה), הוא למעשה כותב האופציה והוא בעל החובה למימוש האופציה.

כולנו נרכוש אופציות בשלב מסוים בחיים שלנו, הדוגמה הפשוטה ביותר היא ביטוח חיים / רכב / נסיעות וכדומה. אנחנו, הצד הקונה, היינו LONG OPTION והצד השני, החברה המבטחת, הצד שכתב לנו את האופציה, היה SHORT OPTION. נכס הבסיס במקרה הזה הוא אנחנו. בעת הרכישה, שילמנו פרמיה כלשהי שהיא עלות הביטוח בכדי שאם חלילה משהו יקרה, חברת הביטוח תפצה אותנו על הנזק שנגרם בהנחה שאנחנו עומדים בתנאי החוזה, תקופת הביטוח נקבעת בהתאם לחוזה.

כשאנחנו הולכים לחברת הראל וקונים ביטוח, אנחנו תמיד הצד הקונה (LONG OPTION), אנחנו לא יכולים למכור ביטוח בריאות למישהו אחר. לעומת זאת, בבורסה, אנחנו יכולים להיות גם הצד המבטח (הצד המוכר, SHORT OPTION).

מושגים להבנת מיקומי האופציה במרחב

- אופציה בתוך הכסף (IN THE MONEY) – אופציה שאילו הייתה פוקעת עכשיו, הייתה בעלת ערך תזרימי חיובי. עבור אופציית CALL – כאשר נכס הבסיס גבוה ממחיר המימוש ועבור אופציית PUT – כאשר מחיר המימוש גבוה ממחיר נכס הבסיס.

- אופציה עמוק בתוך הכסף (DEEP IN THE MONEY) – אופציה בתוך הכסף שקיימת סבירות קלושה שבעתיד תצא מהכסף.

- אופציה בכסף (AT THE MONEY) – מצב בו מחיר המימוש זהה / קרוב למחיר נכס הבסיס.

- אופציה מחוץ לכסף (OUT OF THE MONEY) – אופציה שאילו הייתה פוקעת עכשיו, הייתה ללא ערך בכלל. עבור אופציית CALL – כאשר מחיר המימוש גבוה ממחיר נכס הבסיס ועבור אופציית PUT – כאשר מחיר נכס הבסיס גבוה ממחיר המימוש.

דרכי סליקת אופציות

ישנן 2 דרכי הסליקה (התחשבנות בין קונה לכותב במימוש):

- סליקה פיזית (Delivery) – בעת המימוש, הקונה מקבל את נכס הבסיס עצמו (למשל חבית נפט). קונה האופציה יכול למכור מיד את נכס הבסיס בשוק הסחיר ולהפכו למזומן.

- סליקה כספית (Non Delivery) – למחזיק האופציה מבוצעת סליקה כספית. קיזוז הכסף. קבלת ההפרש בין מחיר המימוש למחיר נכס הבסיס.

חשוב לזכור שאופציות הן “משחק סכום אפס” – האופציה היא הסכם בין שני צדדים בו הרווח של צד אחד להסכם מהווה את ההפסד של הצד השני ולהפך כך שהרווח של הקונה בהכרח יוצא מכיסו של הכותב (+ עמלות)

עכשיו כשאנחנו יודעים את הבסיס של הבסיס, נוכל להתחיל לסבך את העניינים. בבלוגים הבאים נבין יותר לעומק מהן סוגי האופציות, איך ומה משפיע על מחיר האופציה בכל רגע נתון, מהן האסטרטגיות הקיימות, מהם הסיכונים הטמונים בהתעסקות עם אופציות ועוד, יהיה מעניין!

בלוג זה נוצר בכדי ללמד, להעשיר ולחלוק את רעיונותיי ואת דעותיי האישיות בלבד. אין בנכתב המלצה לפעולה והמידע הינו אינפורמטיבי ולימודי בלבד – כל העושה שימוש בתכנים / רעיונות המועלים בפוסט זה עושה זאת על דעת עצמו ואחריותו הבלעדית. שימוש באופציות ללא ידע וניסיון מקדים עלול להוביל למחיקת התיק ולהגדלת חשיפת הסיכון.