בחלק הראשון הכרנו את מודל בלאק ושולס והסברנו על מחיר נכס הבסיס, מחיר מימוש האופציה, היוונית דלתא והיוונית גמא. לאחר מכן הרחבנו על זמן עד הפקיעה, שער הריבית חסרת הסיכון במשק, היוונית תטא והיוונית רו. המשותף לכל הפרמטרים שדיברנו עליהם זה שאת כולם אנחנו יודעים מראש. אנחנו יודעים את מחיר נכס הבסיס הנוכחי, אנחנו יודעים את מחיר מימוש האופציה כיוון שאנחנו בוחרים אותה, אנחנו יודעים כמה זמן יש לנו עד הפקיעה כיוון שאנחנו מחליטים בעת הרכישה/מכירה לכמה זמן האופציה תקפה ואנחנו יודעים את שער הריבית חסרת הסיכון במשק (ריבית הפד/בנק ישראל). הפרמטר היחידי, המיוחד, שאנחנו לא יודעים הוא סטיית התקן.

סטיית תקן

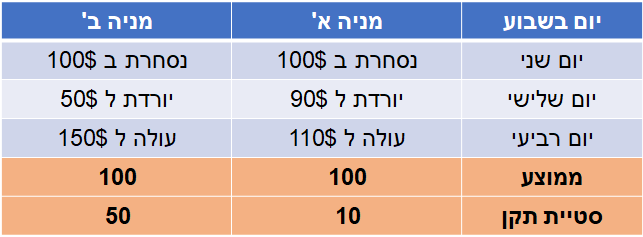

סטיית תקן היא מדד סטטיסטי לתיאור הפיזור של נתונים מספריים סביב הממוצע שלהם, נסתכל על תנועת מניה א’ ועל מניה ב’ במשך שלושה ימי מסחר ונחשב את הממוצע ואת סטיית התקן

הממוצע זהה לחלוטין אך הסטייה של מניה ב’ גדולה פי 5 מהסטייה של מניה א’ מהסיבה שמניה ב’ הרבה יותר תנודתית. מניה ב’ פתחה בשער 100$, לאחר מכן ירדה 50% ואז עלתה 200%, קל לראות שההתנהגות של מניה ב’ יותר תנודתית/מסוכנת ממניה א’. סטיית התקן נמדדת במונחים שנתיים ואומרת לנו באיזה שיעור נכס הבסיס נוטה לזוז באותה התקופה. נאמר שסטיית התקן על מדד ה QQQ היא 17%, כלומר בשנה יש למדד ה QQQ פוטנציאל תזוזה של 17% למעלה או למטה בסטיית תקן אחת (68%). במקרים של שתי סטיות תקן המדד יכול לזוז 34% למעלה או למטה.

בשונה מהפרמטרים הקודמים, את סטיית התקן אנחנו לא יודעים מראש. יש לנו את סטיית התקן ההיסטורית על נכס הבסיס (Historical Volatility), אך אין לנו מושג מה יקרה מחר או בשאר הימים הבאים, אנחנו לא יודעים בכמה המניה תעלה או תרד – ניתן לשערך על סמך ההיסטוריה. אפשר לומר שהאופציות הן הימור על תנודתיות נכס הבסיס בעתיד, זהו למעשה המרכיב היחידי שאנחנו מהמרים עליו ואין לנו וודאות לגביו לעומת שאר הפרמטרים.

סטיית תקן היסטורית – Historical Volatility (HV)

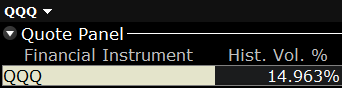

מייצגת את סטיית התקן הראשונה של נכס הבסיס בתקופת זמן מסוימת. בתמונה ניתן לראות את סטיית התקן ההיסטורית על נכס הבסיס QQQ ממערכת TWS, המערכת מציגה באופן אוטומטי את סטיית התקן ההיסטורית ל 30 הימים האחרונים במונחים שנתיים.

לדוגמה, נאמר שנכס הבסיס שלנו הוא QQQ וסטיית התקן ההיסטורית היא 15%, הנתון לא אומר שנכס הבסיס זז 15% בשלושים הימים האחרונים אלא אומר שהתנודתיות שלו בשלושים הימים האחרונים שיקפה תנודה שנתית בסטיית תקן אחת של 15%. כלומר, בסבירות של 68% (סטיית תקן אחת) נכס הבסיס זז ב 15%. אם נרצה לראות סטיית תקן היסטורית לטווחים ארוכים יותר, נוכל להיכנס למסך Volatility Lab ב TWS, ללשונית Historical Volatility ושם לשחק עם הפרמטרים לטווחי זמן שונים. בשורה התחתונה, סטיית תקן היסטורית היא נתון סטטיסטי על נכס הבסיס ותו לא.

סטיית התקן הגלומה – Implied Volatility (IV)

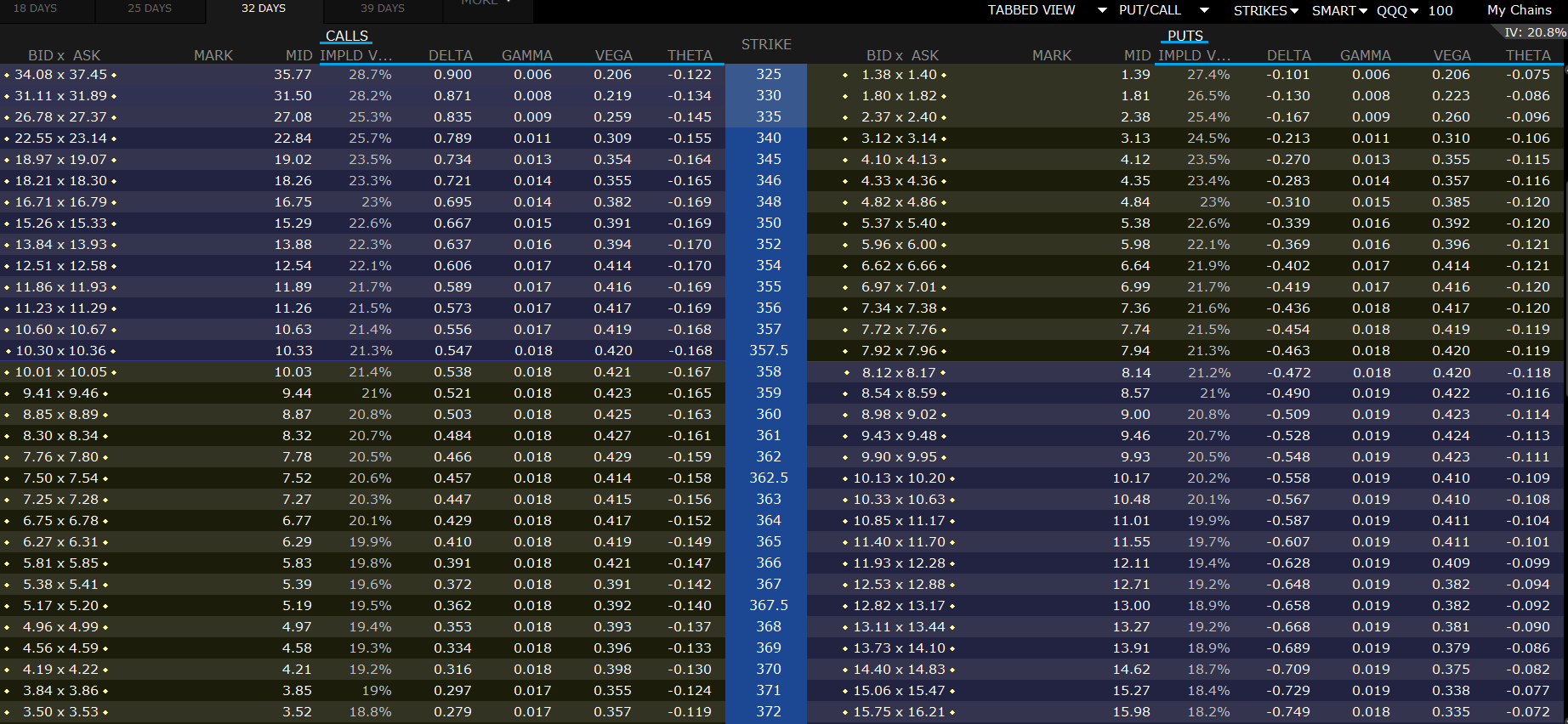

סטיית התקן הגלומה היא סטיית התקן המתומחרת בתוך האופציות, לא בנכס הבסיס (לעומת ה HV) וזה הפרמטר האחרון שמודל בלאק ושולס מקבל. נוכל להשוות את ה IV ל HV בכדי להבין סדר גודל של עד כמה האופציה/פוזיציה שלנו יקרה ולהבין עד כמה נכס הבסיס תנודתי. לדוגמה, בתמונה אפשר להסתכל על CALL 365$ ולראות שסטיית התקן הגלומה (עמודה IMPLD V) היא 19.7%, המחיר של האופציה מגלם סטיית תקן של 19.7% לשנה בעוד ה HV של ה QQQ מהתמונה למעלה משקף כמעט 15% (התמונות נלקחו באותו הזמן). כלומר, מחיר האופציה מגלם תזוזה שנתית של 19.9% בהסתברות של 68%.

היוונית ווגה

היוונית ווגה (VEGA) מייצגת את רגישות מחיר האופציה לשינויים בסטיית התקן הגלומה ואומדת בכמה ישתנה ערך האופציה כתוצאה משינוי של 1% בסטיית התקן הגלומה. כאשר התנודתיות בשוק עולה, הסיכוי לקבל תנודות קיצון בנכסי בסיס עולה ואיתו עולה מחיר האופציות. הווגה חיובית גם לאופציות CALL וגם לאופציות PUT כיוון כשהתנודתיות עולה, כל האופציות מתייקרות. נסתכל שוב על התמונה מלמעלה על CALL 360$ ונראה שה VEGA שלו היא 0.423 או 42.3$, מה שאומר שהאופציה תתייקר ב 42.3$ ברגע שסטיית התקן הגלומה תעלה מ 20.8% ל 21.8% או שהאופציה תוזל ב 42.3$ ברגע שסטיית התקן הגלומה תרד מ 20.8% ל 19.8%.

לרוב נשווה את ה IV של הפוזיציה שלנו ל HV של נכס הבסיס בכדי להבין עד כמה הפוזיציה יקרה. לדוגמה, אם ה IV של הפוזיציה שלי הוא 75% וה HV של נכס הבסיס הוא 55%, אפשר להבין שהפוזיציה שלי מתומחרת יקר כי בעוד שנכס הבסיס משקף תנודה היסטורית של 55%, האופציות משקפות תנודה של 75%, הפרמיה שלי תהיה גבוהה יותר מהרגיל בגלל שסטיית התקן הגלומה היא הרבה מעל הסטייה ההיסטורית של נכס הבסיס. ככלל, ה IV של כל מניה לפני דו״ח כבר משקף את התנודה של אחרי הדו״ח בהתאם לציפיות המשקיעים. לכן, לכל החכמולוגים שרוצים לפתוח פוזיציות יום לפני דו”ח כספי של מניה, אתם לא היחידים והתנודה לאחר הדו”ח כבר מגולמת במחיר האופציה. תוכלו לדעת את צפי התנועה אם תבדקו מה עלות אוכף בכסף.

לסיכום, בשלושת הפוסטים האחרונים סקרנו את מודל בלאק ושולס, הרחבנו על פרמטרים שהמודל מקבל והכרנו את היווניות ומשמעותן. חשוב להזכיר, מודל הבלאק ושולס מראה לנו כיצד מחיר האופציה משתנה לאורך חיי האופציה (עד הפקיעה) כאשר אחד הפרמטרים משתנה וכל שאר הפרמטרים נשארים קבועים. באמצעות המודל נוכל להבין כיצד תתומחר האופציה כאשר אחד הפרמטרים משתנה.

בלוג זה נוצר בכדי ללמד, להעשיר ולחלוק את רעיונותיי ואת דעותיי האישיות בלבד. אין בנכתב המלצה לפעולה והמידע הינו אינפורמטיבי ולימודי בלבד – כל העושה שימוש בתכנים / רעיונות המועלים בפוסט זה עושה זאת על דעת עצמו ואחריותו הבלעדית. שימוש באופציות ללא ידע וניסיון מקדים עלול להוביל למחיקת התיק ולהגדלת חשיפת הסיכון.