אקסל סולושנס גרופ, שחקנית בולטת בתחום ציוד התקשורת, אבטחת המידע והתוכנה, פרסמה לאחרונה את דוחותיה הכספיים לרבעון הראשון של שנת 2025. הדוחות מספקים הצצה לא רק לביצועים הפיננסיים של החברה, אלא גם לאסטרטגיית הצמיחה השאפתנית שלה, למנועים הפנימיים המניעים אותה קדימה ולאופן בו היא מתמודדת עם סביבה עסקית דינמית ומאתגרת. בואו נצלול יחד לנתונים, להסברים ולתובנות העולות מהדוח.

תמונת מצב ניהולית

הנהלת אקסל מציגה בדוחות נרטיב של צמיחה מתוכננת, המבוססת על שילוב של התפתחות אורגנית ורכישות אסטרטגיות. החברה לא מסתירה את כוונותיה להמשיך ולחפש הזדמנויות רכישה, תוך התמקדות בתחומים הנמצאים בחזית הטכנולוגיה ונהנים מביקושים גוברים, כמו סייבר, שירותי ענן, מערכות מידע ובינה מלאכותית (AI). מעניין לציין שהחברה רואה בהשקעות אלו, הכוללות גם הקמת חברות חדשות, מנוע צמיחה עתידי משמעותי, גם אם הן כרוכות בהוצאות בטווח הקצר. כפי שמציינת ההנהלה, תוצאות הפעילות הנוכחיות כוללות “הוצאות הנחוצות להמשך התפתחות הקבוצה, לרבות הוצאות משמעותיות בגין חודשי הפעילות הראשונים של חברות חדשות”. ככל הנראה, על פי ההנהלה, ישנה ציפייה שהשקעות אלו יבשילו ויניבו פירות בהמשך הדרך – נעקוב.

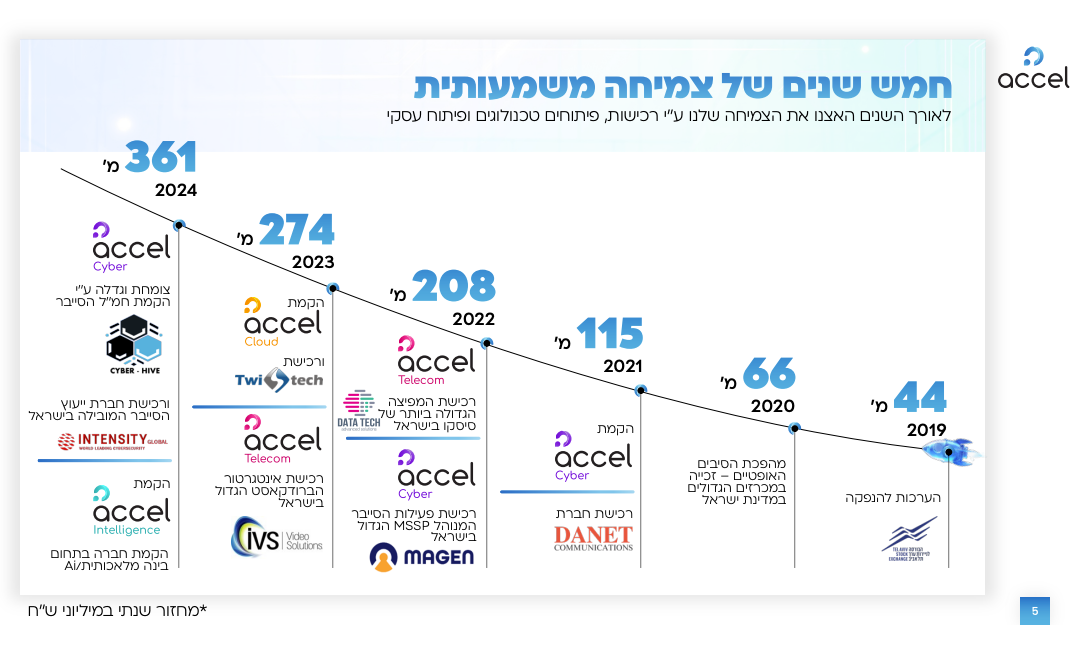

שנת 2024 (שנה שעברה) הייתה שנה של מהלכים משמעותיים עבור אקסל, שכללו את רכישת אינטנסיטי גלובל, חברת סייבר מבצעי, זכייה של חברת הבת דאנת במכרז סייבר תשתיות הענן הגדול בישראל (בשיתוף עם WIZ) וזכייה במכרז הנתבים הגדול בישראל, בו פעלה לראשונה כספק יחיד. בנוסף, הוקמה אקסל אינטליג’נס, פעילות AI מבטיחה עם רקורד של פרויקטים מוצלחים באמצעות אבולושן בינה בע״מ. החברה גם השקיעה בהקמת ארבע חברות חדשות נוספות: הייב סייבר, קלאודיסט, וישראלינק. מהלכים אלו מדגישים את המחויבות של אקסל לחדשנות ולהרחבת תחומי הפעילות.

נקודה חשובה נוספת היא הצטרפותו של אודי וינטראוב כיו”ר דירקטוריון במרץ 2024. וינטראוב, בעל עבר עשיר כמנכ”ל בחברות מובילות כמו מלם תים ו-וואן, מביא עמו ניסיון רב, ונראה כי השפעתו ניכרת במהלכים הגדולים שאקסל ביצעה, כולל רכישות והקמת מגזרים.

שינוי מעניין נוסף הוא ההכרה בחברה כ“תאגיד קטן” החל מתחילת 2025. משמעות הדבר היא שהחברה תאמץ הקלות רגולטוריות מסוימות, למעט המעבר לדיווח חצי שנתי.

צמיחה בהכנסות לצד עלייה בהוצאות

הרבעון הראשון של 2025 הציג תמונה מעורבת. מצד אחד, ההכנסות רשמו צמיחה מרשימה של 21.2% והסתכמו בכ 103.1 מיליון ש”ח, לעומת כ 85.1 מיליון ש”ח ברבעון המקביל אשתקד. הגידול מוסבר בצמיחה אורגנית, בתרומתן של ישויות חדשות שהוקמו ובאיחוד לראשונה של חברות שנרכשו במהלך 2024 (אינטנסיטי ודגן).

גם הרווח הגולמי הציג עלייה נאה של 33.2% והסתכם בכ 22.8 מיליון ש”ח. כתוצאה מכך, שיעור הרווח הגולמי השתפר ועמד על 22.1% לעומת 20.1% ברבעון המקביל. החברה מייחסת שיפור זה לאיחוד חברות המאופיינות בשיעורי רווחיות גבוהים יותר ולשינוי בתמהיל ההכנסות – אינדיקציה לכך שאסטרטגיית הרכישות מתמקדת לא רק בהגדלת הפעילות, אלא גם בשיפור הרווחיות.

מצד שני, נרשם גידול חד בהוצאות התפעוליות. הוצאות המכירה והשיווק גדלו ב 27.9% לכ 8.7 מיליון ש”ח והוצאות ההנהלה והכלליות זינקו ב 58.2% לכ 8.9 מיליון ש”ח. הגידול מוסבר בעיקר באיחוד חברות, עלויות שכר בפעילויות חדשות, הפחתת עודפי עלות מרכישת חברות (עלויות חשבונאיות הקשורות לרכישות, שעשויות להעיב על הרווחיות בטווח הקצר) והקמת חברות חדשות. הוצאות המחקר והפיתוח עלו ב 35.1% לכ 0.8 מיליון ש”ח.

הוצאות המימון נטו רשמו את הזינוק החד ביותר, בשיעור של 230.4%, והסתכמו בכ 1 מיליון ש”ח. גידול זה מוסבר על ידי החברה בגידול בניצול מסגרות אשראי, קבלת הלוואות מתאגידים בנקאיים, איחוד חברות לראשונה ושיערוך של תמורה מותנית בעסקאות רכישת חברות.

כתוצאה מהגידול המשמעותי בהוצאות, הרווח הנקי לתקופה ירד ב 7.5% והסתכם בכ 2.6 מיליון ש”ח, לעומת כ 2.8 מיליון ש”ח ברבעון המקביל אשתקד. עם זאת, חשוב לציין את סעיף “הוצאות עסקאות חד פעמיות” המופיע בדוח הדירקטוריון, המצביע על הוצאות של 0.125 מיליון ש”ח ברבעון הראשון של 2025, הקשורות למיזוגים ורכישות. בנטרול הוצאות אלו והתאמות חשבונאיות נוספות (כגון תגמול מבוסס מניות והפחתת עודפי עלות), הרווח הנקי המתואם (Non-GAAP) הציג עלייה קלה של 2.9% והסתכם בכ 3 מיליון ש”ח. ה EBITDA המתואם, מדד המנטרל גם פחת והפחתות ונחשב לאינדיקטור טוב יותר לרווחיות התפעולית, הציג צמיחה נאה יותר של 28.2% והסתכם בכ 8.6 מיליון ש”ח, מה שמצביע על חוסן בפעילות הליבה.

מבט על המאזן ותזרימי המזומנים

במאזן החברה ניתן לראות עלייה בסעיף הלקוחות, התואמת את הגידול בהכנסות וכן גידול במלאי. ההון העצמי המיוחס לבעלים עלה, בין היתר כתוצאה מגיוסי הון.

בגזרת תזרימי המזומנים, הרבעון הראשון הציג תמונה מעורבת. התזרים מפעילות שוטפת היה שלילי והסתכם בכ 3.1 מיליון ש”ח, בניגוד לתזרים חיובי משמעותי ברבעון המקביל. החברה מסבירה זאת בשינויים נקודתיים בסעיפי רכוש והתחייבויות, כגון ספקים וחייבים. התזרים מפעילות השקעה היה שלילי וגבוה יותר מאשר ברבעון המקביל, בעיקר בשל הפקדת פקדונות בתאגידים בנקאיים. לעומת זאת, התזרים מפעילות מימון היה חיובי משמעותית, בעיקר הודות לגיוס הון שבוצע במהלך הרבעון.

מבנה החוב, מינוף ועמידה בהתניות פיננסיות

מבנה החוב של אקסל כולל אשראי מתאגידים בנקאיים והתחייבויות בגין תמורה מותנית לרכישת חברות. סך האשראי לזמן קצר מתאגידים בנקאיים עמד על כ 38 מיליון ש”ח בסוף הרבעון, עלייה לעומת הרבעון המקביל. החברה מדווחת על עמידה בהתניות פיננסיות (קובננטים), למעט מקרה ספציפי בחברת הבת דטה טק, שטופל באמצעות קבלת כתב ויתור מהבנק ועדכון תנאי ההתחייבות – מהלך המצביע על ניהול סיכונים פרואקטיבי. יחס החוב להון של החברה נותר סביר ומצביע על מינוף מתון.

מה צפוי בהמשך?

1. השלמת גיוס הון: בינואר 2025 הושלם השלב השני של הקצאה פרטית, במסגרתו גויסו כ 3.96 מיליון ש”ח. גיוס זה מחזק את מבנה ההון ותומך בתוכניות הצמיחה.

2. מימוש אופציות לאחר תאריך מאזן: בחודשים אפריל-מאי 2025 מומשו אופציות בהיקף של כ 5.1 מיליון ש”ח, מה שמכניס מזומנים נוספים לקופת החברה.

3. שינוי החזקות בחברת הבת “הייב סייבר”: במרץ 2025 מכרה החברה 6% ממניות הייב סייבר, הפועלת בתחום הבינה המלאכותית בסייבר. לאחר המכירה, אקסל עדיין מחזיקה בשליטה (52%) בחברה. מהלך זה עשוי לשקף מימוש ערך חלקי או הכנסת שותף אסטרטגי.

4. עדכון תנאי העסקה והקצאת אופציות לבכירים: במאי 2025 אישרה אסיפת בעלי המניות תנאי העסקה מעודכנים והקצאת חבילות אופציות משמעותיות למנכ”ל וליו”ר הדירקטוריון. שינוי מנגנון התמריצים, המבוסס כעת באופן מובהק יותר על הרווחיות השנתית, הוא התפתחות חיובית.

5. בפברואר 2025 הודיעה החברה על זכייה במכרז סייבר גדול נוסף עם NETSKOPE, מה שמחזק את מעמדה בתחום זה.

6. לאחרונה, יצאה הודעה לעיתונות על כך שחברת הבת דאנת זכתה בפרויקט סייבר רחב היקף מול גוף אנטרפרייז משמעותי, הכולל הקמה, אינטגרציה ואבטחת מערכות קריטיות. היקף הפרויקט הוא כ 10 מיליון ש”ח והוא צפוי להתבצע עד סוף השנה. מעניין לזכור שכאשר דאנת נרכשה על ידי אקסל בתחילת 2021 לפי שווי של כ 8 מיליון ש”ח, היא ייצרה הכנסות של פחות מ 10 מיליון ש”ח בשנה (2019-2020). לעומת זאת, רק בשנה האחרונה דאנת זכתה במכרזים בהיקף של מאות מיליוני שקלים עם WIZ ו NETSKOPE.

7. בשבוע שעבר פורסם שדטה-טק, חברת בת נוספת של אקסל, תהפוך למפיצה בלעדית של Pure Storage בישראל. Pure Storage נחשבת לאחת החברות המובילות בעולם האחסון, ועד כה לא הייתה לה נציגות בישראל. יש לזכור שדטה טק נרכשה כמפיצה של מותג אחד – סיסקו, עם תוצאות שנותרו יציבות לאורך שנים. מאז הרכישה, האסטרטגיה הייתה להוסיף לדטה טק זיכיונות חדשים כדי לנצל את רשת המכירה הענפה שלה, והדבר ניכר במהירות בתוצאות הכספיות, עם פוטנציאל להמשך צמיחה. הצלחה זו מדגישה את החשיבות של ניהול מוצלח של רכישות והשבחה שלאחריהן, מעבר למחיר הרכישה האטרקטיבי.

המנועים הפנימיים של אקסל

האסטרטגיה המרכזית של החברה היא צמיחה באמצעות שילוב של פעילות אורגנית ורכישות, תוך התמקדות בתחומי טכנולוגיה מתקדמים. הקצאת ההון תומכת באסטרטגיה זו, עם גיוסי הון המיועדים למימון רכישות והשקעות בפיתוח.

השיפור ברווחיות הגולמית, המוסבר בין היתר באיחוד חברות רווחיות יותר, מצביע על פוטנציאל לשיפור יעילות תפעולית כתוצאה ממיצוי סינרגיות. ההשקעה המתמשכת במחקר ופיתוח, וההתמקדות בתחומים כמו AI, מעידות על מחויבות לחדשנות. המיצוב התחרותי נשען על התמחות בתחומי ביקוש גבוה ועל היכולת לגדול באמצעות רכישות.

יתרון תחרותי נוסף, שהחברה מדגישה, הוא הגידול בהכנסות החוזרות (Recurring Revenue). הכנסות אלו, הנובעות בעיקר מפעילות שירותי סייבר, מהוות כיום 40.8% מסך ההכנסות, עלייה לעומת 36.8% ברבעון המקביל. הגידול הכמותי בהכנסות אלו, שעמדו על כ 42.1 מיליון ש”ח ברבעון הראשון של 2025 (עלייה של 34.5% לעומת הרבעון המקביל), מצביע על יכולת החברה לבסס קשרי לקוחות ארוכי טווח וליצור זרם הכנסות יציב יותר. החברה מציינת כי הכנסות אלו “צפויות להמשיך ולהיווצר באופן קבוע”.

גורמי סיכון עיקריים ואתגרים

לצד ההזדמנויות, קיימים גם אתגרים. ניהול הצמיחה המואצת, אינטגרציה יעילה של חברות נרכשות, התמודדות עם התחרות העזה בסביבה הטכנולוגית, והצורך בניהול הדוק של ההוצאות – כל אלו עומדים לפתחה של החברה. הצלחת אסטרטגיית הרכישות תלויה ביכולת להטמיע את החברות הנרכשות ביעילות ולממש את הסינרגיות הפוטנציאליות.

לסיכום, אקסל סולושנס נמצאת בתקופה מרתקת של צמיחה והשקעות. החברה מציגה פוטנציאל משמעותי, המבוסס על אסטרטגיה ברורה והתמקדות בתחומי טכנולוגיה מתקדמים. עם זאת, קיימים גם אתגרים לא מבוטלים, והמפתח להצלחה יהיה ביכולת לנהל את הצמיחה ביעילות, לשפר את הרווחיות באופן עקבי, ולייצר תזרים מזומנים חיובי. אנחנו כמובן נמשיך לעקוב :).