לבנון מתמוטטת בגלל שחיתות פוליטית והתנהלות כלכלית קלוקלת של האליטה השלטת. השחיתות הפוליטית גרמה לכך שהאליטה הצליחה להשתלט על המשאבים הכלכליים של המדינה ולעשות בה שימוש לטובתה האישית. התנהלות כלכלית קלוקלת גרמה לכך שהמדינה צברה חובות רבים והמטבע שלה איבד את ערכו. השילוב של שני גורמים אלו הוביל למשבר כלכלי חריף, שהביא לקריסת המדינה בחסות הבנק המרכזי של לבנון והעומד בראשו, ריאד סלאמה.

לפני הכל, מהי הונאת פונזי?

בהונאת פונזי מובטח למשקיעים החזר השקעה גבוה במיוחד בפרק זמן מסוים. אך למעשה, הרווחים המוצגים להם הם “על הנייר”. החזרי ההשקעה, אם יש כאלה, משולמים מכספם של משקיעים אחרים, בעוד שיוזם ההונאה נהנה מכסף זמין עד שההונאה נחשפת והמשקיעים מגלים כי לא יקבלו את הכספים שלכאורה היו בחשבונם. הונאה זו נקראה על שם צ’ארלס פונזי, איטלקי שהיגר לארצות הברית בתחילת המאה ה-20 והיה הראשון שנתפס מרוויח באמצעותה סכומי כסף גדולים. תרמית פונזי עשויה להבטיח למשקיעים תשואה של 10% לחודש. כדי להצדיק תשואות גבוהות אלו, מנהל התרמית טוען כי הקרן/חברה שלו משקיעה את הכסף של המשקיעים במיזמים רווחיים מאוד. בפועל, מנהל התרמית לא משקיע את הכסף של המשקיעים בשום מקום. במקום זאת, הוא משתמש בכספם של משקיעים חדשים כדי לשלם למשקיעים קיימים וותיקים יותר. זה יוצר אשליה של רווחים, אך בסופו של דבר ההונאה תקרוס כאשר לא יהיו עוד משקיעים חדשים להשקיע/שכולם יבקשו את כספם בחזרה בפרק זמן מאוד קצר.

הדוגמה הכי ידועה שאנו מכירים היא תרמית פונזי של ברני מיידוף שגנבה ממשקיעים כ-65 מיליארד דולר, יש עליו סרט בנטפליקס שאני מאוד ממליץ לראות

בחזרה ללבנון

המשבר החל עוד בשנת 2019, אך הוא החריף בשנים האחרונות כאשר המדינה נקלעה לחובות עצומים, המטבע הלבנוני איבד את ערכו, הממשלה הודיעה שלא תשלם את חובותיה הזרים והבנקים המסחריים בלבנון במצב רעוע מאוד. כתוצאה מהמשבר, אזרחי לבנון סובלים ממצוקה כלכלית קשה, הם מתמודדים עם אינפלציה גואה, אבטלה גבוהה וחוסר ביטחון תזונתי. עד כדי, הממשלה הטילה מגבלות על משיכת כספים מחשבונות הבנק, מה שמקשה על אזרחים לרכוש מוצרים בסיסיים.

איך הם הגיעו למצב הזה?

לבנון הייתה במלחמת אזרחים משנת 1975 ועד 1990, בתחילת שנות ה-90 לבנון מנסה להשתקם ממלחמת האזרחים שנמשכה 15 שנה, תוך כדי, האינפלציה במדינה הלבנונית נעה בין 70% ל 100% בשנה. תחשבו, זה מטורף!. היום קונים לחם ב 10 לירות, שנה הבאה הלחם עולה 20 לירות!. כתוצאה מכך, הלירה הלבנונית מתרסקת כנגד הדולר. המדינה, בתכלס, על סף מחיקה. אין תשתיות, עשרות אלפי קורבנות מלחמה ואין בסיס לשום כלכלה אפשרית במדינה. מתחילת שנות התשעים המצב מתחיל להשתנות.

שנת 1993

בשנת 1993 נבחר רפיק אל-חרירי לראש ממשלת לבנון ומביא איתו ביחד את חברו הטוב, ריאד סלאמה, לעמוד בראש הבנק המרכזי הלבנוני, בנק דו-ליבן (Banque Du Liban). הזוג הכירו עוד לפני, לא סתם חרירי הביא את סלאמה לנגיד הבנק הלבנוני, משנת 1973 עד 1993 עבד סלאמה בבנק ההשקעות מריל לינץ’ וחי על קו ביירות-פריז. כמנהל תיקי השקעות של לקוחות עשירים ומבוססים היטב ברחבי העולם, בין היתר, הוא פגש את איש העסקים רפיק אל-חרירי שהיה לקוח גדול של הבנק. מפה לשם, סלאמה הפך למנהל תיק ההשקעות של חרירי. כשחרירי נבחר לראש ממשלת לבנון, המצב היה עגום מאוד בכלכלה הלבנונית וחרירי מחליט להושיב את סלאמה בכיסא נגיד הבנק הלבנוני. סלאמה כיהן כנגיד משנת 1993 ועד שנת 2023, סה״כ כ 30 שנה.

על פניו, בהשוואה למצב הכלכלי ששרר בלבנון בעת המלחמה, פעולות השיקום של הממשלה ושל הבנק המרכזי בהחלט סייעו לשיפור המצב הכלכלי בלבנון. אבל זאת לא חוכמה, נורא קל להראות שיפור מגמה כאשר הייחוס שלך לתקופת מלחמה בה הכל רעוע ושברירי.

שנת 1997

בשנת 1997, סלאמה, נגיד הבנק הלבנוני, מחליט להילחם באינפלציה ובהיחלשות המטבע המקומי באמצעות קביעת שער חליפין קבוע של הלירה הלבנונית לדולר האמריקאי. כלומר, משנת 1997 שער החליפין התקבע ועמד על 1,500 לירות בקירוב לדולר אמריקאי אחד. סלאמה לוקח הימור ענק במטרה להילחם באינפלציה, לעודד משקיעי חוץ ולהביא ליציבות בכלכלה הלבנונית. מעתה והלאה, לירה לבנונית אחת שווה ל 1,500 דולר אמריקאי לא משנה מה יקרה.

מה הבעיות ששער החליפין הקבוע יצר?

- שער החליפין הקבוע של לבנון הפך את הלירה הלבנונית ליקרה יותר ממה שהיא הייתה אמורה להיות. זה גרם לתוצרת לבנונית להיות יקרה יותר ליצוא, מה שהקשה על יצרנים לבנונים להתחרות בשוק העולמי. לדוגמה, אם מכונית לבנונית עולה 100,000 לירות, אז עם שער חליפין קבוע של 1,500 לירות לדולר, המכונית עולה 66.67 דולר. אבל אם שער החליפין היה חופשי ונאמר שהלירה הייתה שווה 2,000 לירות לדולר, אז המכונית הייתה עולה 50 דולר. כתוצאה מכך, יצרנים לבנונים הפסיקו לייצר מוצרים והכלכלה הלבנונית הפכה להיות תלויה יותר בייבוא ומקורות הכנסה כמו תיירות, פזורה לבנונית, עבודה בחו״ל וסקטור הבנקאות.

- שער החליפין הקבוע של לבנון דרש מהמדינה לצבור הרבה מאוד דולרים. אבל ללבנון יש גרעון סחר, כלומר היא מייבאת יותר ממה שהיא מייצאת. זה אומר שהמדינה צריכה להוציא יותר דולרים ממה שהיא מקבלת מה שהקשה עליה לשמור על שער החליפין הקבוע. לדוגמה, אם לבנון מייבאת סחורות בשווי של 100 מיליון דולר, והיא מייצאת סחורות בשווי של 50 מיליון דולר, נוצר פער של 50 מיליון דולר. כדי לכסות את הגירעון הזה, היא צריכה למצוא דרך להשיג 50 מיליון דולר נוספים. המדינה עשתה זאת על ידי הגדלת החוב שלה, מה שהקשה עוד יותר על הכלכלה שלה.

כל עוד כסף זר זרם לבנקים ולמדינה, הכל עבד כמו שצריך.

ב-14 בפברואר 2005 נהרג רפיק אל-חרירי יחד עם לפחות שמונה ממאבטחיו כשמכונית תופת התפוצצה ליד שיירתו בעת שחלפה בסמוך למלון סנט ג’ורג’ בביירות. בהמשך נראה כי בנו, סעד אל-חרירי, ינסה להמשיך את דרכו.

שנת 2011

בשנת 2011 ההדרדרות מתחילה. רק נחדד, הממשלה הלבנונית שנבחרה בשנת 2009 מורכבת ממשלת אחדות בין הקואליציה בראשות סעד אל-חרירי (חרירי הבן) ובין מפלגות האופוזיציה כאשר הגדולה מבניהן היא חיזבאללה. בשלהי 2011, מלחמת האזרחים בסוריה יוצרת מצב בו ממשלת לבנון קולטת מעל מיליון וחצי פליטים סורים בשטחה. בנוסף, סדרה של משברים פוליטיים מתחילים לצוץ. בינואר 2011 ממשלת האחדות של חרירי הבן קורסת על רקע חקירת התנקשות רפיק אל-חרירי, בעקבות כך כל שרי חיזבאללה מתפטרים מחשש שחלק משרי חיזבאלה יועמדו לדין ומלחץ מערבי (בהובלת ארה״ב) למצות את הדין עם החשודים.

השלכות מלחמת האזרחים בסוריה גורמת להקטנת הייצוא הלבנוני והגדלת גרעון הסחר מה שהכריח את הבנק המרכזי להשיג עוד דולרים. יתרה מזאת, המצב הפוליטי בלבנון הרחיק עוד יותר משקיעים זרים והפך את לבנון לפחות אטרקטיבית בעיניהם, מה שהקטין את כמות הכסף הזר שנכנס למדינה. וכאן נוצרת בעיה. הבנק המרכזי צריך להמשיך לקבע את הלירה הלבנונית סביב 1500 לירות לדולר אמריקאי, כאשר יש לו פחות דולרים, יש לו פחות תחמושת, עכשיו יותר קשה לתמוך בלירה הלבנונית ולהחזיק אותה סביב 1500 לירות לדולר.

שנת 2016

המשבר נותן אותותיו, הנזילות הדולרית הולכת וקטנה והבנק המרכזי של לבנון בראשות סלאמה נכנס לבעיה. בשביל לצאת ממנה, הבנק צריך להחזיר לעצמו נזילות דולרית. לכן, בנובמבר 2016 הבנק המרכזי מציג תוכנית הנקראת ״הנדסה פיננסית״.

השלב הראשון – הבנק המרכזי קונה מהמדינה אג״ח ממשלתי שמתומחר בדולרים בריביות נמוכות מאוד, הבנק המרכזי קונה את אותם אגרות החוב באמצעות מטבע מקומי מה שמאפשר לממשלה לשלם משכורות, תקציבים ולנהל את המוסדות הלבנונים. בשלב זה, הממשלה מגדילה את ההתחייבויות הדולריות שלה והבנק המרכזי ממיר חלק מנכסי המטבע המקומי (לירה לבנונית) לדולר אמריקאי וכך למעשה מגדיל את הנזילות הדולרית אצלו בדמות אג״ח.

השלב השני – כעת יש לבנק המרכזי הזרמת דולרים מובטחת מהממשלה בדמות אג״ח. את אותו האג״ח שהוא קיבל מהממשלה הוא מעביר לבנקים האזוריים בתמורה לדולרים פיזיים, בכדי לשכנע את הבנקים לעשות את זה, הבנק המרכזי מציע לבנקים האזוריים ריבית גבוהה, בין 5% ל 9% (הרבה מעבר לריבית שקיבל מהאג״ח הממשלתי) על הדולרים הפיזיים שיופקדו אצלו. הבנקים האזוריים מבינים את הקטע מהר מאוד ומציעים ללקוחות שלהם ריביות גבוהות על פיקדון דולרי, את אותם הדולרים הפיזיים הבנק האזורי מפקיד בבנק המרכזי וגוזר את הפרשי הריביות. עד כאן, הבנק המרכזי הצליח ליצור לעצמו תזרים דולרי, משקיעים מפקידים דולרים לבנק האזורי תמורת ריבית X, הבנק האזורי לוקח את הדולרים ומפקיד אותו בבנק המרכזי ומקבל ריבית של X + Y אחוז. סה״כ נשמע טוב, ניכר שהבנק המרכזי הצליח ליצור לעצמו צינור שמזרים לו דולרים (אם כי בתנאים הפסדיים).

השלב השלישי – הבנק המרכזי צריך לעורר גם את הנזילות של המטבע המקומי (לירה לבנונית), לא רק את של המטבע הדולרי. לכן, הבנק המרכזי מציע לבנקים האזוריים בנוסף למה שתיארנו בשלב השני, לקחת הלוואה מהבנק המרכזי בלירות לבנוניות (מטבע מקומי), להפקיד את ההלוואה בבנק המרכזי ולקבל עליה ריבית גבוהה מאוד בלירה לבנונית. בשלב זה, הבנקים מקבלים ריבית גם מהדולרים שהפקידו בבנק המרכזי וגם מההלוואה שלקחו מהבנק המרכזי והפקידו בו בחזרה. כל זאת במטרה להגדיל את נזילות המטבע המקומי בבנקים האזוריים ולקדם אשראי ופיתוח במגזר הפרטי.

לפניכם תרשים המתאר את תנועת הכסף

לבנק המרכזי לא היה בפועל מקור הכנסה ממשי בדולרים שיכול לכסות את הריביות הגבוהות והסבסוד שהוא הציע לבנקים האזוריים. הבנק המרכזי שילם ריביות גבוהות לבנקים האזוריים על הפיקדונות הדולרים שלהם, אבל אותם דולרים הגיעו למעשה מהפקדות הדולרים של אותם הבנקים בבנק המרכזי. כלומר, הבנק המרכזי שילם ריביות גבוהות לבנקים האזוריים מתוך אותם פיקדונות דולריים שקיבל מהם. כתוצאה מכך, עתודות המטבע הזר של הבנק המרכזי התחילו להדלדל בהדרגה. כאשר הגיע המועד והבנקים האזוריים ביקשו למשוך את הפיקדונות הדולרים שלהם, התברר שאין מספיק כיסוי ממשי להחזרתם.

שנת 2018 ושנת 2019

שנת 2018 ושנת 2019 הביאו איתן רעות על הלבנונים, בניהן

- ירידה בדירוג האשראי של לבנון לרמה של ״אשראי זבל״ על ידי סוכנויות הדירוג הבינלאומיות.

- מחאות נרחבות של הציבור כנגד הממשלה, השחיתות והשירותים הרעועים במדינה. בין היתר המחאות נובעות מגדילת החוב הלאומי, גרעון תקציבי שרק הולך וגדל וכמובן קשיים במימון אשראי למגזר הפרטי.

- ראש הממשלה סעד אל-חרירי (כן, חרירי הבן, הוא חזר לשלטון שוב) התפטר על רקע מחלוקות עם שותפיו לקואליציה וחוסר היכולת להגן על אזרחי לבנון.

הרבה מאוד סימנים שליליים צצו לכל המשקיעים שהכניסו כסף זר (דולר אמריקאי) למערכת הבנקאית הלבנונית. בהינתן המצב, המשקיעים רצו למשוך את הדולרים שלהם ולהוציא אותם מהמערכת הבנקאית הלבנונית. כשהמשיכות החלו לתפוס תאוצה, הבריחה של הדולרים גרמה לפיחות בלירה הלבנונית והבנק המרכזי נאלץ להתערב ולמנוע משיכת דולרים ממנו, כלומר הבנקים האזוריים לא יכלו למשוך כסף מהבנק המרכזי והלקוחות לא יכלו למשוך כסף מהבנק האזורי. המצב היה כל כך חמור שהבנקים כבר הציעו ריביות גבוהות מ 20% עבור פיקדונות דולריים!.

שנת 2020

במרץ 2020 לבנון נכנסת לחדלות פירעון בפעם הראשונה בהיסטוריה כאשר המדינה מודיעה שהיא לא תצליח לשלם את הקרן האג״ח בשווי 1.2 מיליארד דולר. הונאת הפונזי יוצאת לאור. המשקיעים והלבנונים עצמם גילו מה קרה עם הכסף שלהם, גילו שלמעשה הכל היה ״על הנייר״. באביב 2020, קרן המטבע הבינלאומית הציעה סיוע של בין 20 ל 40 מיליארד דולר ללבנון על מנת לייצב אותה בתמורה לסדרה של רפורמות בבנקים, בממשלה והכרה בחלק מההפסד. בלבנון לא הסכימו לקבל סיוע בתמורה לרפורמות וספיגת חלק מההפסד, מדוע? כיוון שרוב הבנקים נשלטים ע״י פוליטיקאים ומשפחותיהם והם כמובן לא הסכימו להכיר בהפסד מהסיבה שזה פוגע בכיס שלהם, לא באמת אכפת להם מהאזרחים. יתרה מזאת, אחד השחקנים החזקים במערכת הפוליטית הלבנונית הוא החיזבאללה, הדבר האחרון שהחיזבאללה רוצה היא שקיפות במערכת הפיננסית. שכן, לאחר מכן יהיה קל יותר לעקוב אחר הכסף שנכנס ויוצא מארגון הטרור, יהיה קל יותר להרכיב תמונה תזרימית ולהטיל סנקציות בהתאם. מאז ועד עכשיו (אוקטובר 2023) לבנון ממשיכה להידרדר, האליטות לא מוכנות לרפורמות בשביל להציל את הכלכלה והאזרחים, למעשה, האליטה השלטת לקחה את כל אזרחי לבנון כבני ערובה לטובת כיסה האישי.

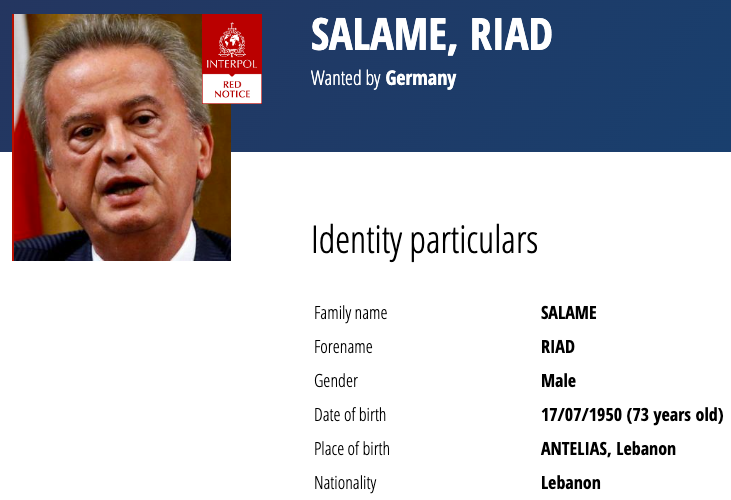

ומה עם ריאד סלאמה?

במאי 2023 סלאמה הפך למבוקש על ידי האינטרפול בגין הלבנת הון וקשירת קשר לביצוע הונאה.

לסיכום, המשבר בלבנון יכול להסתיים ברגע שהאליטות יחליטו שהם שמים את האזרחים לפני הכיס הפרטי שלהם ולפני האינטרסים הפרטיים שלהם. לבנון לא מתפקדת, אין לה כלכלה, שום דבר לא עובד שם. בנוסף, חיזבאללה הוא הצבא החזק בלבנון וברגע שירגיש שקצת מערערים את מקומו או לוקחים לו מהצלחת, הוא תמיד יכול לפתוח חזית מול ישראל ולשנות את הפוקוס. ככל הנראה, כתוצאה מהלחימה, לבנון תחזור עוד יותר אחורה כך שהסיוע שהיא תצטרך יהיה פי כמה מהסיוע הנוכחי. כל עוד לבנון נשלטת על ידי האליטות, הפוליטיקאים ומשפחותיהם כנראה שלא נראה לבנון משגשגת.