בעולם ההשקעות, קרנות גידור נחשבות לאחד הכלים המתקדמים והמסקרנים שקיימים, אך עד לא מזמן הן היו שמורות רק למשקיעים עם כיסים עמוקים וידע פיננסי נרחב. בישראל של 2025, עם השקת קרנות גידור בנאמנות, התמונה משתנה והדרך להשקעה מתוחכמת נפתחת גם בפני הציבור הרחב.

מי הוא משקיע כשיר ומהי קרן גידור רגילה?

משקיע כשיר, על פי חוק ניירות ערך בישראל, הוא אדם או גוף שעומד בכמה קריטריונים פיננסיים: נכסים נזילים בשווי של לפחות 8 מיליון ש”ח, הכנסה שנתית של מעל 1.2 מיליון ש”ח בשנתיים האחרונות או שילוב של ניסיון מקצועי והון משמעותי. ההגדרה הזו נועדה להבטיח שמי שמשקיע במוצרים מורכבים ומסוכנים, כמו קרנות גידור, יוכל לעמוד בהפסדים פוטנציאליים ויבין את הסיכונים הכרוכים בכך. קרנות גידור מסורתיות, לעומת זאת, הן קרנות השקעה שמנוהלות על ידי מומחים ומשתמשות באסטרטגיות מתוחכמות כדי לייצר תשואות גבוהות, גם כשהשוק לא בהכרח עולה. הן עושות זאת באמצעות כלים כמו מכירה בחסר – כלומר, הימור על ירידת מחירים של נכסים – מינוף באמצעות הלוואות, והשקעה בנגזרים או בנכסים לא סחירים כמו נדל”ן וחברות פרטיות. המטרה היא לא רק להתגבר על תנודות השוק, אלא גם למצוא הזדמנויות רווח ייחודיות, תוך גידור סיכונים באופן שקרנות נאמנות רגילות לא יכולות לעשות. עם זאת, קרנות אלה פועלות תחת פיקוח מינימלי של רשות ניירות ערך (רני”ע), מה שמאפשר להן גמישות רבה, אך גם מגביר את הסיכון.

הקשיים בכניסה לקרנות גידור מסורתיות

למרות הפוטנציאל המרשים של קרנות גידור, הכניסה אליהן אינה פשוטה עבור רוב האנשים. הקושי הראשון הוא הכספי: סכומי ההשקעה המינימליים נעים בדרך כלל בין מאות אלפי שקלים למיליוני שקלים, מה שמיד מוציא מהמשוואה את רוב המשקיעים הקטנים. בנוסף, דרישת המשקיע הכשיר יוצרת מחסום נוסף – מי שאין לו הון נזיל משמעותי או הכנסה גבוהה פשוט לא יכול להשתתף, גם אם יש לו עניין או ידע בתחום. מעבר לכך, קרנות גידור מסורתיות גובות עמלות גבוהות, הידועות כמבנה “2 ו-20” – 2% דמי ניהול שנתיים על הנכסים המנוהלים ו-20% מהרווחים כעמלת הצלחה – מה שיכול להפחית משמעותית את התשואה נטו של המשקיע. הפיקוח המינימלי על הקרנות האלה מוסיף שכבה של חוסר שקיפות; משקיעים לא תמיד יודעים בדיוק לאן הכסף שלהם הולך או איך הוא מנוהל וזה עלול להרתיע את מי שמחפש ביטחון. לבסוף, הנזילות בקרנות כאלה מוגבלת מאוד – לעיתים ניתן למשוך כסף רק פעם ברבעון או אפילו פעם בשנה, מה שדורש מחויבות ארוכת טווח שלא מתאימה לכל אחד. כל אלה יחד הופכים את קרנות הגידור המסורתיות למועדון סגור שפתוח רק לעשירים ולמנוסים.

קרנות גידור בנאמנות – פתרון נגיש ומפוקח

כדי להתגבר על המחסומים האלה, רשות ניירות ערך בישראל השיקה במרץ 2023 רפורמה פורצת דרך: קרנות גידור בנאמנות. המוצר הזה משלב את היתרונות של קרנות גידור מסורתיות עם המסגרת המוכרת והמפוקחת של קרנות נאמנות, ומאפשר לראשונה גם למשקיעים שאינם כשירים להשתתף. קרנות אלה נרשמות למסחר בבורסה ומנוהלות על ידי אנשי מקצוע שמשתמשים באותן אסטרטגיות מתוחכמות – מכירה בחסר, מינוף, נגזרים – אבל תחת עיניה הפקוחות של רני”ע שדורשת שקיפות מלאה ודיווחים שוטפים. בניגוד לקרנות הגידור הרגילות, אין כאן סף כניסה גבוה. ניתן להשקיע סכומים קטנים יחסית, לפעמים אפילו כמה אלפי שקלים. דמי הניהול נמוכים יותר – בממוצע 1.2% לעומת 2% בקרנות רגילות – והמיסוי מועיל במיוחד, עם דחיית מס רווחי הון עד למימוש ההשקעה, במקום תשלום שנתי כמו בקרנות המסורתיות. הנזילות אמנם מוגבלת לפעם בחודש, אך זה עדיין שיפור משמעותי לעומת רבעון או שנה בקרנות הרגילות. את רשימת כל הקרנות גידור בנאמנות ניתן למצוא כאן או כאן.

הרעיון מאחורי הרפורמה הוא פשוט להביא את הכלים המתקדמים של קרנות גידור לידיים של הציבור הרחב, תוך שמירה על רמת הגנה גבוהה יחסית. במילים אחרות, מדובר במוצר שמשלב את הגמישות והפוטנציאל של קרנות גידור עם השקיפות והביטחון של קרנות נאמנות. מאז השקתן, קרנות אלה מראות סימנים מבטיחים. לפי דיווח של “גלובס” מפברואר 2025, שנת 2024 – השנה הקלנדרית המלאה הראשונה שלהן – הסתיימה עם תשואה ממוצעת של 29% ב 22 מתוך 39 הקרנות הפעילות, מעט מעל תשואת מדד ת”א-125 (28%). עם זאת, היקף הנכסים המנוהלים בהן עדיין קטן, כ 1.2 מיליארד שקלים, שהם 0.2% בלבד משוק קרנות הנאמנות בישראל, שמגלגל כ 600 מיליארד שקלים.

למרות ההצלחה, יש עדיין אתגרים. הסיכון הגבוה של האסטרטגיות – שכוללות מינוף ומכירות בחסר – עלול להוביל לתנודתיות משמעותית, והנזילות המוגבלת לא מתאימה למי שזקוק לכסף זמין. בנוסף, היקף הנכסים הקטן (1.2 מיליארד שקלים לעומת 80 מיליארד שקלים בקרנות גידור רגילות) מראה שהציבור עדיין לא אימץ את המוצר במלואו, אולי בגלל חוסר מודעות או חשש מהמורכבות.

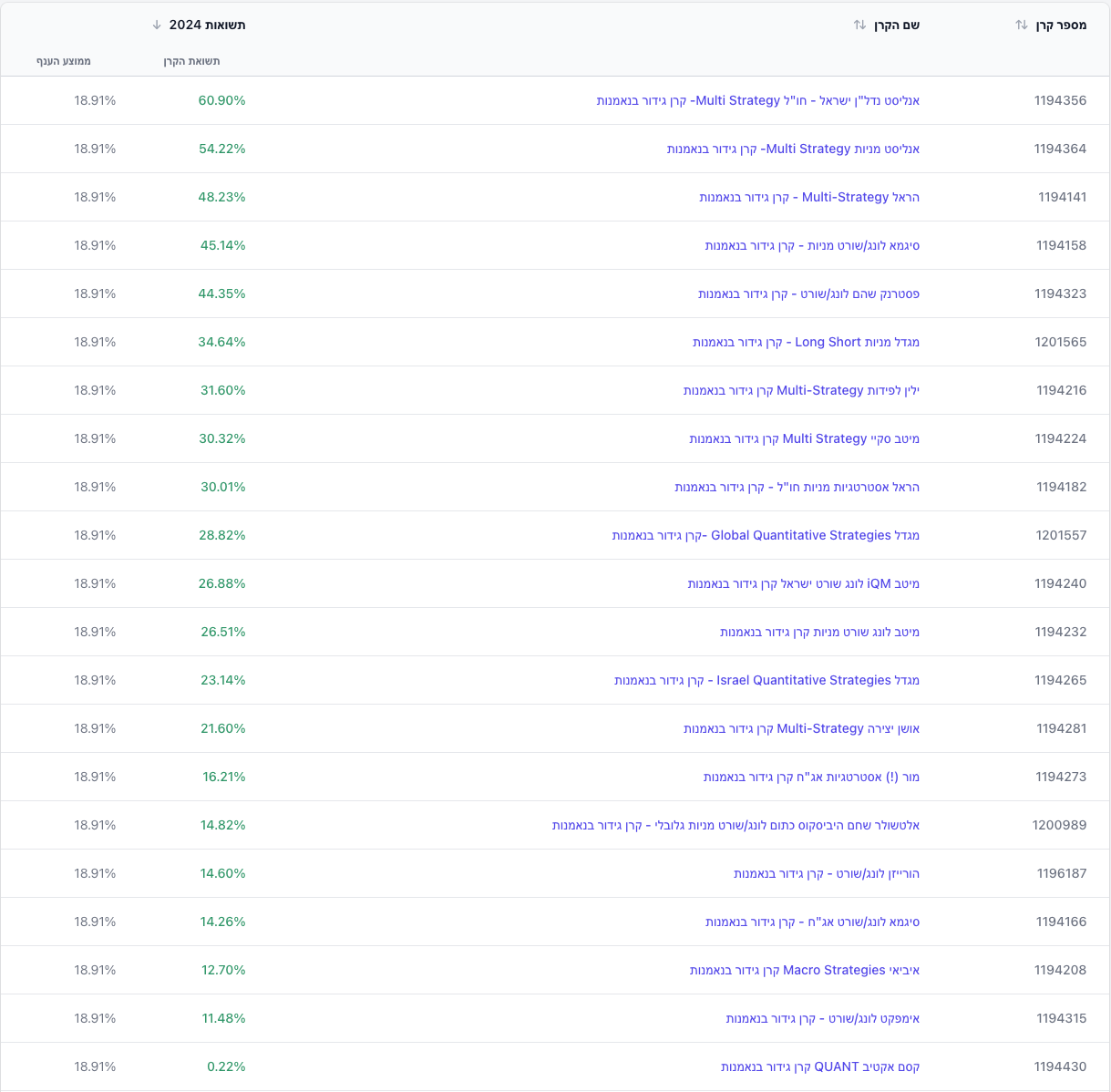

כדי להבין את הפוטנציאל של קרנות גידור בנאמנות, כדאי לבחון כמה דוגמאות בולטות מהשנה האחרונה. שתי הקרנות המובילות ב 2024 היו של בית ההשקעות אנליסט, בניהולו של שמואל לב. הקרן “אנליסט נדל”ן ישראל-חו”ל מולטי סטרטג’י” בלטה עם תשואה מדהימה של 60.9% במהלך השנה, בעוד ש”אנליסט מניות מולטי סטרטג’י” רשמה תשואה מרשימה של 54.2%.

איך הן השיגו תוצאות כאלה? לפי אורון בלוטמן, מנהל קרנות הנאמנות באנליסט, ההצלחה נבעה משילוב של השקעה במניות קטנות ובינוניות עם פוטנציאל צמיחה, מינוף קל, ומכירות בחסר על נכסים כמו מק”מ או מניות שצפו להן ירידות. “לא לקחנו משקלים קיצוניים”, הוא הסביר, “אבל השילוב של האסטרטגיות עבד”. שתי הקרנות מנהלות כ 13 מיליון שקלים כל אחת – סכום צנוע יחסית, שמעיד על כך שהפוטנציאל של המוצר הזה עדיין לא נוצל במלואו.

דוגמה נוספת היא “הראל מולטי סטרטג’י” של קבוצת הראל, שהשיגה תשואה של 48.3% ב 2024 והתברגה למקום השלישי בדירוג. במקום הרביעי נמצאת “סיגמא לונג/שורט מניות” עם תשואה של 45.1% ב 2024. לעומת זאת, הקרן הגדולה ביותר מבחינת נכסים – “מור אסטרטגיות אג”ח” של מור קרנות נאמנות – מנהלת כחצי מיליארד שקלים, כמעט מחצית מהיקף הענף, והשיגה תשואה צנועה יותר של 16.2% ב 2024. ההבדלים בתשואות משקפים את הגיוון באסטרטגיות: בעוד שחלק מהקרנות מתמקדות במניות ומנסות לנצל הזדמנויות בשוק, אחרות, כמו זו של מור, מתמקדות באג”ח ומחפשות יציבות על פני סיכון גבוה.

היתרונות של קרנות אלה ברורים ומוחשיים. מלי לבייב מסיגמא-קלאריטי מסבירה: “הן נהנות משני העולמות – השקיפות והרגולציה של קרנות נאמנות, ומרחב התמרון של קרנות גידור”. לדוגמה, משקיע ששם 10,000 שקלים ב”אנליסט נדל”ן” בתחילת 2024 היה מסיים את השנה עם כ 16,090 שקלים לפני מס (בהתבסס על תשואה של 60.9%), ולא משלם מס עד שימכור את היחידות – יתרון משמעותי לעומת קרן גידור רגילה, שבה היה נדרש לשלם מס של 25%-30% מדי שנה על הרווחים. הנזילות החודשית מאפשרת גמישות סבירה, והעמלות הנמוכות יותר (בממוצע 1.2% דמי ניהול לעומת 2% בקרנות גידור רגילות) משאירות יותר כסף בידי המשקיע.

איך קונים ומה לבדוק לפני הקניה

ניתן להשקיע בקרנות גידור בנאמנות דרך בתי השקעות מובילים וכן באמצעות הבנקים. קרנות אלה אינן סחירות באופן יומיומי, אלא מאפשרות רכישה ומכירה (נזילות) אחת לחודש – בתחילתו או בסופו, בהתאם לתקנון הקרן (תשקיף) ולתנאים שנקבעו על ידי מנהליה. לכן, חשוב לבדוק מראש את לוח הזמנים המדויק של הקרן שבחרתם.

לפני ביצוע ההשקעה, מומלץ לבצע בדיקה מקיפה ולבחון מספר פרמטרים חשובים:

- סקירת התשקיף – הכי חשוב! זהו מסמך מפורט המציג את אסטרטגיית הקרן, הסיכונים, העמלות, המדיניות, ותאריך העדכון האחרון שלו. תשקיף מעודכן מספק תמונה ברורה יותר של פעילות הקרן. ניתן למצוא אותו באתר מאיה.

- מדד הייחוס (Benchmark) – בדקו את המדד שאליו הקרן משווה את ביצועיה, כגון מדד ת”א 125 או מדד נדל״ן או כל מדד אגרות חוב כלשהו, או כל מדד כזה או אחר. השוואה זו תסייע לכם להבין אם הקרן מצליחה להניב תשואה עודפת על השוק או מתפקדת בהתאם לציפיות.

- סוג האחזקות והאסטרטגיה – חשוב להבין באילו נכסים הקרן משקיעה: האם היא מתמקדת במניות (כמו “אנליסט מניות מולטי-סטרטג’י”), באגרות חוב (כמו “מור אסטרטגיות אג”ח”), או בשימוש בנגזרים, במכירה בחסר (שורטים) וחשיפה למטבע זר. כך תוכלו להעריך את רמת הסיכון, הגיוון וההתאמה לפרופיל ההשקעה שלכם.

- ביצועי עבר – עיינו בדירוגים ובתשואות שהקרן הניבה בשנים קודמות, אך זכרו כי תשואות עבר אינן מבטיחות ביצועים עתידיים.

- מנהלי הקרן – חקרו את הרקע של מנהלי הקרן, כגון שמואל לב מאנליסט או צוות ההשקעות של הראל, כדי להעריך את רמת הניסיון והמומחיות שלהם בניהול השקעות מורכבות.

- עמלות וניהול כספים –

- דמי ניהול נגבים מדי שנה ומשקפים לרוב כ 1.2% מהנכסים המנוהלים. למשל, השקעה של 10,000 ₪ תחויב בכ 120 ₪ לשנה.

- דמי הצלחה נגבים רק כאשר הקרן מניבה רווחים, ועומדים על כ 20% מהרווחים. לדוגמה, תשואה של 18.9% תשאיר רווח של 1,890 ₪ מתוך השקעה של 10,000 ₪, כאשר 378 ₪ ינוכו כדמי הצלחה.

- דמי נאמנות הם תשלום קטן של 0.1%-0.2% מהנכסים, המיועד לנאמן הקרן ומסתכם לרוב בכ 10-20 ₪ לשנה לכל 10,000 ₪ המושקעים.

אם אינכם מנוסים בהשקעות מסוג זה, מומלץ להתייעץ עם יועץ השקעות מקצועי שיסייע לכם לוודא שהקרן מתאימה למטרותיכם הפיננסיות ולסובלנות הסיכון שלכם.

למי זה מתאים?

קרנות גידור בנאמנות מתאימות במיוחד למשקיעים שמוכנים לקחת סיכון מחושב בתמורה לפוטנציאל תשואה גבוהה, ושמחפשים לגוון את תיק ההשקעות שלהם מעבר למניות ואג”ח סטנדרטיות. הן אידיאליות למי שיש לו אופק השקעה ארוך ויכול להתמודד עם תנודתיות, אבל לא למי שמעדיף בטחון מוחלט או זקוק לנזילות מיידית. משקיעים שמבינים את המושגים הבסיסיים של מינוף ומכירה בחסר ימצאו בהן ערך רב, בעוד שמי שחדש לעולם ההשקעות עשוי להזדקק לליווי מקצועי כדי להימנע מטעויות.

לסיכום, קרנות גידור בנאמנות מביאות בשורה חדשה לשוק ההשקעות בישראל – הזדמנות להצטרף לעולם המתוחכם של קרנות גידור בלי להיות מיליונר. עם תשואות מרשימות כמו של אנליסט ב 2024 (שדרך אגב, יכולה להיות שזאת גם תשואה חד פעמית ובשנת 2025 התשואה תהיה שלילית), לצד שקיפות, עמלות נמוכות ויתרונות מס, הן מציעות כלי חזק למי שמוכן לקחת סיכון מחושב. עם זאת, הן לא מתאימות לכל אחד, ודורשות הבנה של הסיכונים והמוכנות להתחייב לטווח בינוני לפחות. ככל שהציבור והבנקים ילמדו להכיר אותן, יש סיכוי טוב שהן יהפכו לחלק משמעותי יותר בנוף ההשקעות הישראלי.