אלקטרה פאוור – אנרגיה חדשה באופק?

אלקטרה פאוור, שחקנית מוכרת בשוק האנרגיה הישראלי, פרסמה ממש היום את דוחותיה הכספיים לרבעון הראשון של שנת 2025. הדוחות חושפים תמונה מורכבת, אך כזו שמצביעה על כיוונים אסטרטגיים מעניינים ופוטנציאל לצמיחה והתייעלות. בואו נצלול יחד לעומק המספרים והמילים, וננסה להבין לאן נושבת הרוח בחברה.

צמיחה בהכנסות, התייעלות בהוצאות ורווח נקי משופר

ברבעון הראשון של 2025, אלקטרה פאוור הציגה הכנסות של 270.3 מיליון ש”ח, עלייה נאה של 29.2% לעומת הרבעון המקביל אשתקד. גם בהשוואה לרבעון הקודם (Q4 2024) נרשמה עלייה של 19.4%. מה עומד מאחורי המספרים האלה? בעיקר המשך התנופה במגזר הספקת החשמל, שנראה כמנוע צמיחה מרכזי, וגידול בכמויות הגפ”מ (גז פחמימני מעובה, או “גז בישול” בשפת העם) שנמכרו.

הרווח הגולמי, לעומת זאת, הראה ירידה קלה של 4.3% ל 49.4 מיליון ש”ח בהשוואה לרבעון המקביל. החברה מסבירה, שראשית, מגזר החשמל, למרות צמיחתו המרשימה, עדיין פועל בשיעורי רווחיות נמוכים יותר בשלב זה. שנית, עלייה במחירי הגפ”מ העולמיים שחקה את הרווחיות במגזר זה. ולבסוף, גם במגזר הגז הטבעי נרשמה שחיקה מסוימת עקב ירידה בהיקף עסקאות מזדמנות.

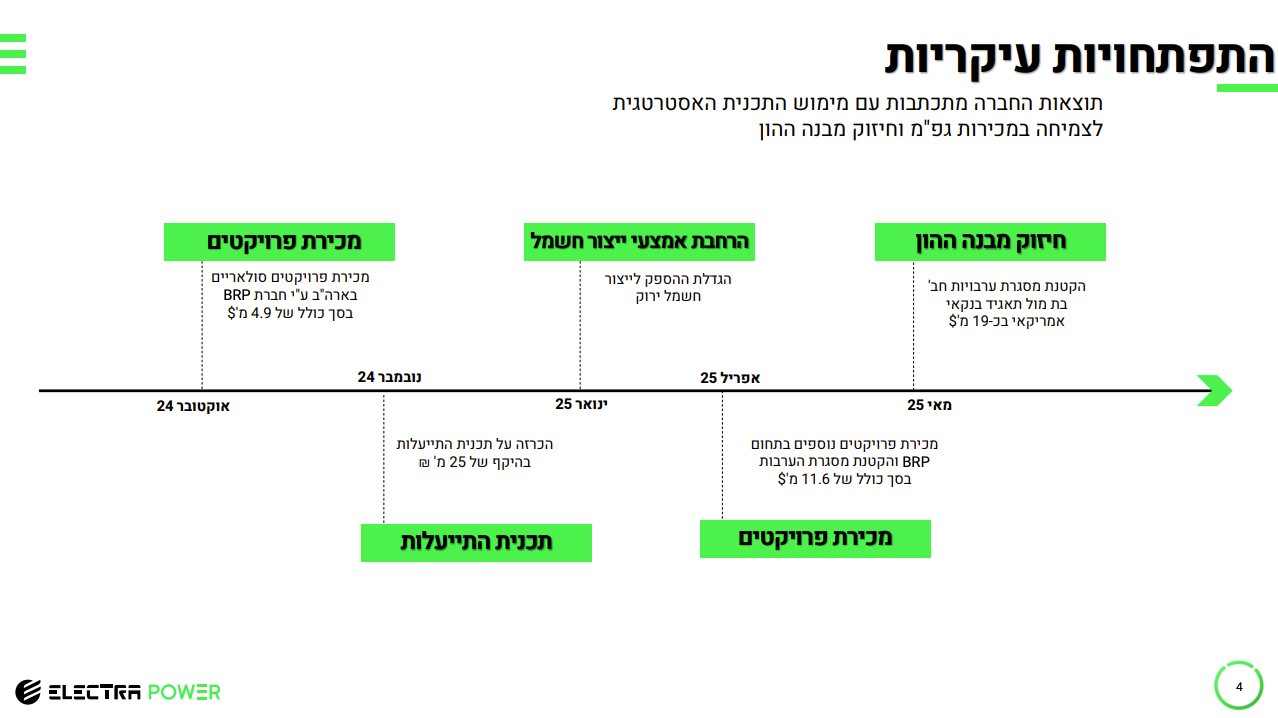

אבל כאן נכנסת לתמונה תוכנית ההתייעלות (מאז שדניאל ספיר נכנס לתפקיד) של החברה, שאושרה בנובמבר 2024. ונראה שהיא מתחילה לתת את אותותיה. הוצאות הנהלה וכלליות צנחו ב 20.3% ל 12.6 מיליון ש”ח, בעיקר בזכות קיצוץ בעלויות ייעוץ ושכר. החברה מעריכה שהתוכנית כולה צפויה לחסוך לה כ 25 מיליון ש”ח בשנה בתזרים המזומנים, מהלך שיכול לתרום משמעותית לרווחיות בעתיד.

בזכות ההתייעלות, וגם הודות להכנסות אחרות (שכללו רווח מירידה בהחזקות בחברה כלולה בארה”ב והכנסות מהתאמת פקדונות לקוחות), הרווח התפעולי זינק ב 20.4% ל 18.3 מיליון ש”ח. ובשורה התחתונה, הרווח הנקי המיוחס לבעלי המניות קפץ ב 19.8% והסתכם ב 12.1 מיליון ש”ח. בהחלט שיפור מרשים לעומת הרבעון המקביל, ומעבר חד לרווחיות לעומת הרבעון הקודם.

חשמל דוהר קדימה, גפ”מ וגז טבעי עומדים במקום

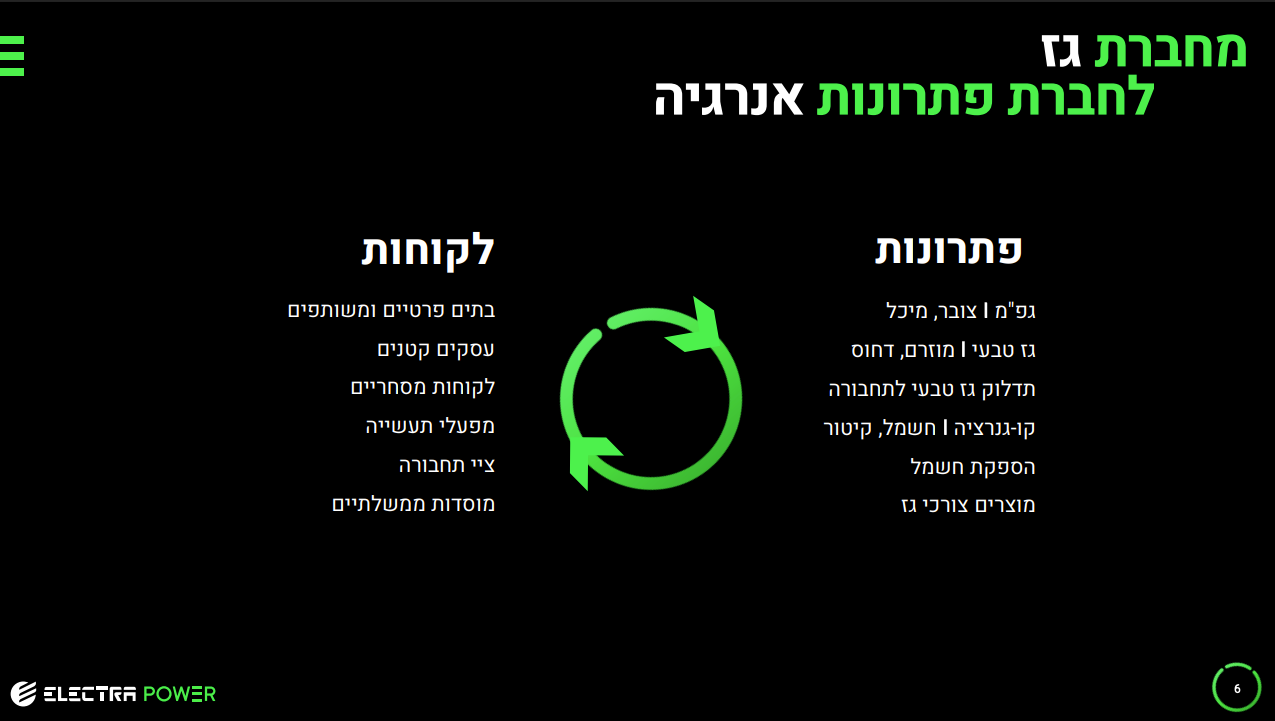

במבט על מגזרי הפעילות של החברה, מגזר הספקת החשמל הוא ללא ספק כוכב הרבעון, עם זינוק בהכנסות פי 3.2 (!) ל 75 מיליון ש”ח והצטמצמות משמעותית בהפסד התפעולי. החברה אופטימית לגבי המשך הצמיחה במגזר זה. מגזר הגפ”מ, על אף היותו עדיין המגזר הגדול ביותר מבחינת הכנסות (141.6 מיליון ש”ח), חווה שחיקה מסוימת ברווחיות בשל עליית מחירי התשומות. לבסוף, מגזר גז טבעי וקוגנרציה הציג הכנסות יציבות (53.6 מיליון ש”ח), אך רווח תפעולי נמוך יותר בשל פחות עסקאות מזדמנות.

החברה מדגישה שהיא פועלת ליצירת סינרגיה בין המגזרים, כלומר, לגרום להם לעבוד יחד בצורה יעילה יותר. הצלחה בכך יכולה להיות מנוע צמיחה חשוב, אני מאמין שהם יצליחו בזה.

מה צופן העתיד?

אין לי כדור בדולח אבל אפשר לומר שיש לחברה כמה תוכניות מעניינות בקנה.

- הסכם ענק עם פריים אנרג’י: בינואר 2025 נחתם הסכם מורחב לאספקת חשמל מאגירת אנרגיה. מדובר בפרויקט ארוך טווח (22 שנים) עם צפי לתחילת הספקה בסוף 2025, והיקף רכישות מוערך של 1.6 עד 1.7 מיליארד ש”ח לאורך כל התקופה. זהו בהחלט פרויקט דגל שיכול לשנות את פני החברה.

- פרויקטי קוגנרציה חדשים: החברה גייסה מסגרת אשראי ראשונית של 70 מיליון ש”ח למימון פרויקטים לייצור חשמל מגז טבעי בהספק של כ-33 מגה וואט. יש לה עד סוף 2025 להשיג מימון ארוך טווח לפרויקטים אלו.

- פעילות בארה”ב (BRP): החברה הכלולה BRP ממשיכה לממש פרויקטים, ותשלומים נוספים צפויים להגיע לאלקטרה פאוור במהלך 2025.

- המשך תוכנית ההתייעלות: המטרה היא להגיע לחיסכון שנתי מלא של 25 מיליון ש”ח.

- סביבת הריבית: החברה עוקבת אחר תחזיות בנק ישראל, ומצפה לירידה אפשרית בריבית לקראת סוף 2025 (ע״פ התמחורים מהימים האחרונים מדברים על אזור נובמבר), מה שיכול להקל על הוצאות המימון שלה.

הצד הפיננסי

נכון לסוף מרץ 2025, לאלקטרה פאוור הון חוזר שלילי של כ 82 מיליון ש”ח. הדירקטוריון בחן את הנושא וקבע שאין בכך סיכון נזילות מיידי, בין היתר מכיוון שחלק מההתחייבויות השוטפות הן פקדונות לקוחות. החברה עומדת באמות המידה הפיננסיות (קובננטים) שהתחייבה אליהן כלפי מחזיקי האג”ח שלה. עם זאת, חשוב לציין שבגלל אי עמידה ביחס חוב פיננסי נטו ל EBITDA מסוים, הריבית על אחת מסדרות האג”ח שלה עלתה מעט.

תזרים המזומנים מפעילות שוטפת ברבעון היה חיובי (4.8 מיליון ש”ח), אך נמוך יותר מהרבעון המקביל, בעיקר בגלל צרכי הון חוזר שגדלו עם צמיחת מגזר החשמל.

אירועים נוספים שכדאי לשים אליהם לב כוללים את הצטרפות החברה במאי 2025 לתוכנית עושה שוק בבורסה, מהלך שיכול לשפר את הסחירות במניה. כמו כן, ביוני 2025 תתקיים אסיפה כללית לאישור נושאים חשובים, ביניהם מדיניות תגמול חדשה והסכם ניהול עם חברת האם אלקו. בנוסף, שתי בקשות לתביעות ייצוגיות הוגשו נגד חברה בת במאי 2025, והחברה בוחנת את הנושא. ההשקעות וההסכמים האסטרטגיים של החברה מצביעים על התמקדות באנרגיה מתחדשת ואגירה, תחומים הנחשבים לצומחים ובעלי פוטנציאל.

לסיכום אומר שהחברה מציגה דוחות מעורבים, אך כאלה שמצביעים על כיוון אסטרטגי ברור: צמיחה ממוקדת בתחום החשמל והאנרגיה המתחדשת לצד מאמץ התייעלות משמעותי. הפוטנציאל קיים, והתחזיות אופטימיות, במיוחד בכל הקשור לפרויקט הענק עם פריים אנרג’י ולחיסכון הצפוי מתוכנית ההתייעלות.

עם זאת, הדרך לא קצרה. החברה תצטרך להוכיח יכולת ביצוע בפרויקטים הגדולים, להתמודד עם התחרות והאתגרים במגזרים המסורתיים ולנהל בחוכמה את הצד הפיננסי, כולל ההון החוזר. אנחנו נעקוב אחר התקדמות החברה ביישום האסטרטגיה שלה. הצלחה במימוש הפוטנציאל יכולה בהחלט להזרים “אנרגיה חדשה” למניית החברה שלאחרונה מראה נפחי מסחר גבוהים וביצועים לא רעים, ככל הנראה, כסף חדש נכנס לכאן.