עד כה למדנו מה זאת אופציה, כיצד ניתן להעריך בצורה נאיבית את שוויה ואיך אפשר לפתח אסטרטגיות פשוטות ומורכבות באמצעותה. הפעם אנחנו נדבר על מודל בלאק ושולס או Black and Scholes בלעז. לא ארחיב על ההיסטוריה של המודל או על ההוכחה שלו, מי שמעוניין להרחיב בנושא יכול לקרוא בויקיפדיה.

מודל בלאק ושולס הוא מודל מתמטי העוסק בתמחור של נגזרים. כמו שיש לנו “מחירון יצחק לוי” לרכבים, יש לנו גם את מודל בלק ושולס לאופציות ונגזרים.

בואו ניקח דוגמה מעולם הרכב, נאמר שיש לי שני רכבים, רכב שנת 2020 ורכב שנת 2000. איזה רכב יקר יותר? בצורה אינטואיטיבית נאמר שרכב שנת 2020 יקר יותר, אבל מה אם אלוהים נמצא בפרטים הקטנים והרכב שנת 2000 הוא מהדורה מוגבלת ויש רק 100 כאלה בעולם? מה אם הרכב משנת 2020 עבר 2 תאונות? אם כך, המשוואה מתחילה להשתנות. בכדי לתמחר רכב כמו שצריך אנחנו צריכים לא מעט פרמטרים שמאפיינים את הרכב ע״מ לקבל תוצאה הוגנת ממשוואת תמחור הרכב, כנ״ל לגבי אופציות – משוואת תמחור האופציות נקראת בלאק ושולס.

הפרמטרים שמודל בלאק ושולס מקבל הם מחיר נכס הבסיס, מחיר מימוש האופציה, הזמן עד הפקיעה, שער הריבית חסרת הסיכון במשק וסטיית התקן הגלומה. לצד המודל, יש לנו גם את היווניות או The Greeks באנגלית. היווניות הן אוסף של משתנים המתארים את הרגישות של האופציות ביחס לפרמטרים שלהם (הפרמטרים שמודל בלאק ושולס מקבל). היווניות בוחנות את ההשפעה על מחיר האופציה בהינתן שינוי של פרמטר ספציפי כאשר כל שאר הפרמטרים נותרים זהים. מודל הבלאק ושולס והיווניות מתייחסים לפוזיציות LONG. נסכים מראש שכל ההסברים יהיו על אופציות LONG, ב SHORT זה פשוט הפוך.

לאורך כל הסדרה ראינו כיצד האופציות יתנהגו בתאריך הפקיעה, מודל בלאק ושולס בא לספר לנו כיצד האופציות יתנהגו עד תאריך הפקיעה, כל יום ביומו בהינתן שינויים ביווניות ובפרמטרים שהמודל מקבל.

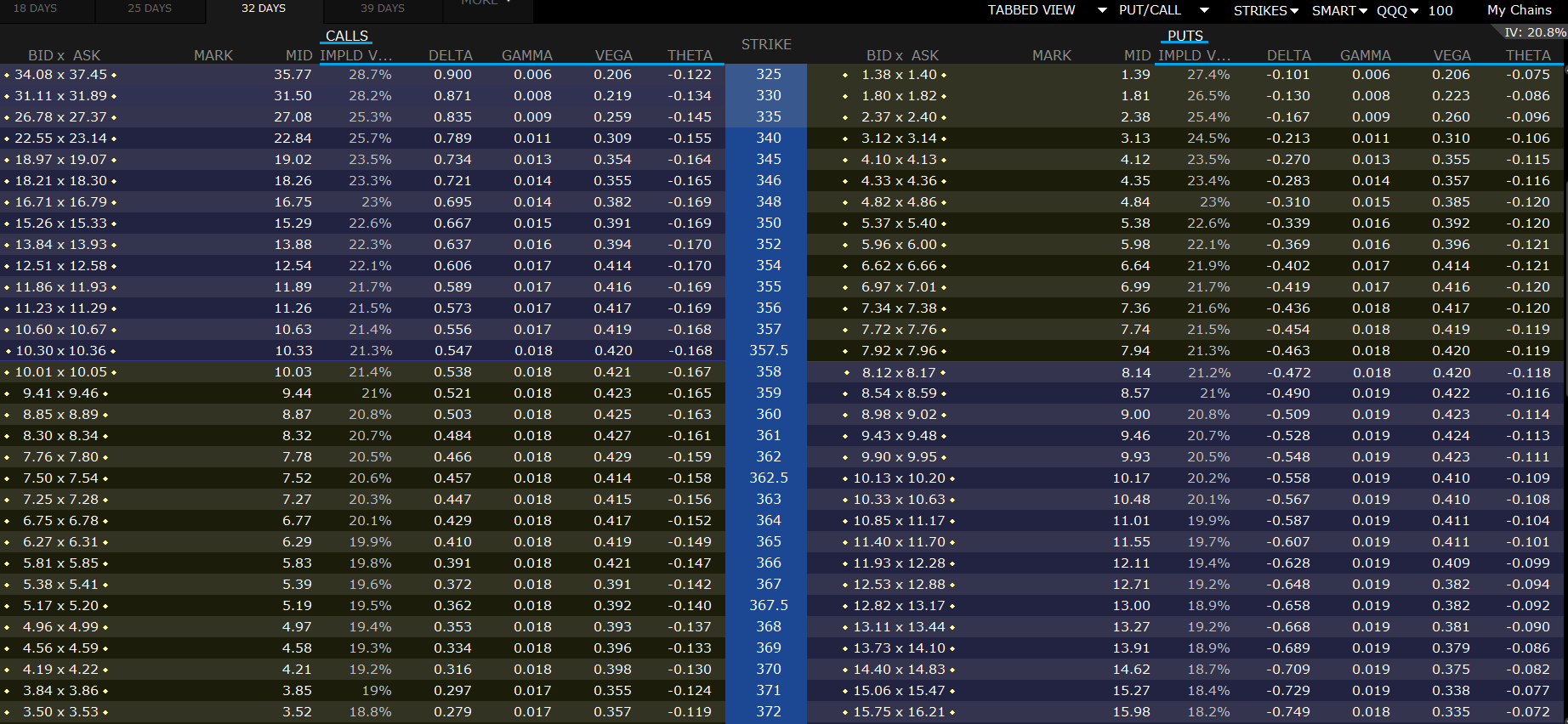

לפניכם תמונה המציגה אופציות על ה QQQ לעוד 32 ימים מרגע כתיבת פוסט זה. ברגעים אלה המדד נסחר סביב 358$. התמונה גדולה מאוד, אני ממליץ לפתוח אותה בטאב חדש בכדי לראות בבירור. לאורך ההסברים בפוסט זה ובפוסטים הבאים על בלאק ושולס, אעזר ואדגים על תמונה זו.

מחיר מימוש האופציה

אנו קובעים את מחיר המימוש (סטרייק) של האופציה. בהתאם להערכות בעת כניסה לפוזיציה אנו בוחרים האם לקנות את CALL 160$ על AMZN או את PUT 120$ על AMZN (כרגע נכס הבסיס נסחר סביב 130$). את מחיר המימוש אנו קובעים ויודעים מראש. באופציית CALL, ככל שמחיר המימוש גבוה יותר כך ערך האופציה נמוך יותר כיוון שקיים פחות סיכוי לאופציה להיכנס לכסף. אופציית CALL בעלת מחיר מימוש נמוך יקרה יותר מאופציית CALL בעלת מחיר מימוש גבוה כיוון שלאופציה הנמוכה יש סיכוי להיכנס לכסף מהר יותר. באופציית PUT, ככל שמחיר המימוש גבוה יותר כך ערך האופציה גבוה יותר כי גם כאן יש לאופציה יותר סיכוי להיכנס לכסף. כמובן שהכל ביחס למחיר הנוכחי של נכס הבסיס. אם מניית AMZN נסחרת כרגע ב 130$ אז PUT 128$ יהיה יקר יותר מ PUT 45$, הסיכוי שנכס הבסיס ירד ב 2$ עד לפקיעה גבוה יותר מאשר שנכס הבסיס ירד ב 85$ עד הפקיעה.

מחיר נכס הבסיס

למחיר נכס הבסיס גם כן יש השפעה על התמחור, אם מניית AMZN נסחרת כרגע בשער של 130$ ואנחנו קונים CALL 131$ כנראה שהוא יכנס לכסף הרבה יותר מהר (ועם סיכוי גבוה יותר) מאשר CALL 180$. מחיר נכס הבסיס ומחיר מימוש האופציה הולכים יד ביד והפער בניהם למעשה משפיע על תמחור האופציה. ככל שנרכוש סטרייק קרוב יותר לכסף, הסיכוי שהאופציה תסחר בכסף או בתוך הכסף הולך וגובר – האופציה תהיה יקרה יותר ובצדק, הצד השני שכתב את האופציה לא פראייר (זוכרים שאופציות הן משחק סכום אפס, כן?). גם כאן, את מחיר נכס הבסיס אנחנו יודעים מראש. באופציית CALL, ככל שנכס הבסיס עולה כך שווי אופציית ה CALL עולה, כיוון שעליה משמעותה כניסה עמוקה יותר של האופציה לתוך הכסף או התקרבות לכסף. באופציית PUT, ככל שנכס הבסיס עולה כך שווי אופציית ה PUT יורד כיוון שהעליה של נכס הבסיס מרחיקה אותנו מהכסף או מוציאה אותנו מהכסף.

היוונית דלתא

הדלתא היא הנגזרת הראשונה של האופציה ומשמשת כמדד לשינוי הצפוי במחיר האופציה כתוצאה משינוי של נקודה אחת במחיר נכס הבסיס. הדלתא נעה בין 0 ל 1 בערך מוחלט. ככל שהאופציה יותר עמוקה בכסף, כך הדלתא גבוהה יותר ושואפת ל 1, אופציות בסביבת הכסף בעלות דלתא השואפת ל 0.5, אופציות רחוקות מהכסף בעלות דלתא השואפת ל 0, דלתא של נכס הבסיס היא תמיד 1. הדלתא יכולה לשמש אותנו כפרמטר הסתברותי לסיכוי שהאופציה תיכנס לכסף עד הפקיעה.

בתמונה, שימו לב לאופציות CALL סביב סטרייק 358$ (שזה סביב הכסף), הדלתא שלהן סביב 0.5 כיוון שהשוק נותן הסתברות של 50% בקירוב שעד הפקיעה (32 ימים) נכס הבסיס יסגור מעל 358$. אופציות CALL רחוקות מהכסף, סביב 371$ כבר עם דלתא של 0.29 וככל שהאופציה רחוקה יותר מהכסף כך הדלתא קטנה ושואפת לאפס. מצד שני, אם נסתכל על אופציות CALL עמוק בכסף, נאמר באזור 325$, נראה שהדלתא שלהן כבר תשאף ל 1 (במקרה הזה 0.900). עכשיו נעבור להסתכל על אופציות PUT ונראה ששם שהדלתא שלילית. זוכרים שאמרנו בהתחלה שהיווניות מתייחסות לפוזיציות LONG? אם אנחנו LONG PUT ונכס הבסיס עולה בנקודה, אז הPUT יורד (כי הוא מתרחק מהכסף). לכן, אם נסתכל על LONG PUT 358$ נראה שיש לו דלתא 0.472 שלילית, כלומר אם נכס הבסיס עולה בנקודה אחת (1$), הPUT יאבד 47.2$ מערכו. אם כך, ניתן להסיק כי CALLים בעלי דלתא חיובית וPUTים בעלי דלתא שלילית.

חדי העין יבחינו כי הדלתא של PUTים סביב הכסף נמצאת מהצד התחתון של 0.5 ואילו הדלתא של CALLים סביב הכסף נמצאת מהצד העליון של 0.5, למה הדלתא של ה CALLים גדולה יותר משל ה PUTים? בגדול, השוק נוטה לעליות לאורך שנים וזה כבר מתומחר מראש. יתרה מזאת, אם נבחר סטרייק כלשהו ונחבר בערך מוחלט את הדלתא של הPUT ושל ה CALL, אנחנו תמיד נקבל מספר קצת יותר גדול מ 1. למה? ע”פ מודל ה PCP, קנייה של CALL וכתיבה PUT, שקולה לריבית חסרת הסיכון במשק + נכס הבסיס (שזה חוזה סינטטי). דלתא של נכס הבסיס היא תמיד 1, ותוספת הקטנה שקיבלנו היא הריבית החסרת סיכון במשק לאותה התקופה.

בנוסף, הדלתא יכולה לשמש אותנו לגידור בטווח הקצר מאוד של נכס הבסיס. כלומר, אם יש לנו נכס בסיס כלשהו ואנחנו מעוניינים לגדר את עצמנו לטווח קצר של כמה שעות, נוכל לקנות אופציות שיאזנו לנו את הדלתא של הפוזיציה. זה נקרא גידור דלתא דינמי.

היוונית גמא

הגמא היא הנגזרת הראשונה של הדלתא והנגזרת השניה של האופציה, הגמא היא ערך סטטיסטי המציין בכמה תשתנה הדלתא כאשר נכס הבסיס משתנה בנקודה אחת (1$). זה יכול קצת לבלבל, הדלתא מייצגת שינוי במחיר האופציה כאשר נכס הבסיס משתנה ב 1$ והגמא מייצגת שינוי בדלתא כאשר נכס הבסיס משתנה ב 1$. הגמא יכולה לעזור לשמור על פוזיציה של דלתא ניטראלית (מתוך גידור דלתא דינמי) באמצעות כך שהיא מאפשרת הערכה מהירה לגבי השינוי הצפוי בדלתא. ערך הגמא גבוה יותר ככל שהאופציות נסחרות סביב הכסף, והולכת וקטנה ככל שאופציות יוצאות/נכנסות מהכסף. ניתן לראות בתמונה שהגמא באזור CALL 358$ היא 0.018, ככל שנכנסים עמוק לכסף הגמא יורדת וככל שיוצאים מהכסף הגמא גם קטנה.

לסיכום, הפעם עלינו לשלב מתקדם יותר, הכרנו את מודל בלק ושולס, ראינו אילו פרמטרים הוא מקבל, הרחבנו על מחיר המימוש, מחיר נכס הבסיס, דלתא וגמא וראינו כיצד כל פרמטר משפיע על תמחור האופציה. בפרק הבא נרחיב על שאר הפרמטרים של המודל ועל היווניות המתאימות לכל פרמטר.

בלוג זה נוצר בכדי ללמד, להעשיר ולחלוק את רעיונותיי ואת דעותיי האישיות בלבד. אין בנכתב המלצה לפעולה והמידע הינו אינפורמטיבי ולימודי בלבד – כל העושה שימוש בתכנים / רעיונות המועלים בפוסט זה עושה זאת על דעת עצמו ואחריותו הבלעדית. שימוש באופציות ללא ידע וניסיון מקדים עלול להוביל למחיקת התיק ולהגדלת חשיפת הסיכון.