בבלוגים הקודמים הסברנו על קניית אופציות CALL ו PUT ועל מכירת אופציות CALL ו PUT, חידדנו את מילון המושגים שלנו ל SHORT CALL, SHORT PUT, LONG CALL ו LONG PUT, הסברנו את ההבדלים, הסיכונים וראינו קצת דוגמאות. הפעם ננסה להבין מהם הגורמים המשפיעים על תמחור האופציות ונכיר את המודל הנאיבי לתמחור האופציה.

מסחר בתנודתיות

במסחר במניות אנו נדרשים להעריך כיוון. אם אנחנו חושבים שמניה X תעלה, כנראה ניכנס ל LONG. אם אנחנו חושבים שמניה X תרד, כנראה שנפתח עליה SHORT. הזמן והמהירות (לרוב) לא מהווים פקטור בפוזיציה המנייתית. באופציות התמונה קצת אחרת, בנוסף להערכת הכיוון, כאן אנו נדרשים להעריך את המהירות ואת העוצמה של התנועה בכיוון. באופציות, יתכן שהערכנו נכון את הכיוון, אך במידה והתנועה הייתה איטית – הרווח בהכרח יפגע – מימד הזמן נשחק.

דיבידנדים

יש לשים לב אם המניה מחלקת דיבידנד – האופציות לא מחייבות אותנו לשלם דיבידנד ולא מזכות אותנו בקבלת דיבידנד לכן האופציות צריכות לקיים את עצם קיומן של הדיבידנד. אם האופציה שלנו מאמינה בכיוון עולה, אז מחירה יהיה זול יותר כיוון שהיא תתמחר את הירידה בעת חלוקת הדיבידנד באותה התקופה (בהנחה ויש חלוקת דיבידנד עד הפקיעה). אם האופציה שלנו מאמינה בכיוון יורד, אז מחירה יהיה יקר יותר כיוון שהיא מתמחרת את הירידה שתתרחש בעת חלוקת הדיבידנד.

המודל הנאיבי

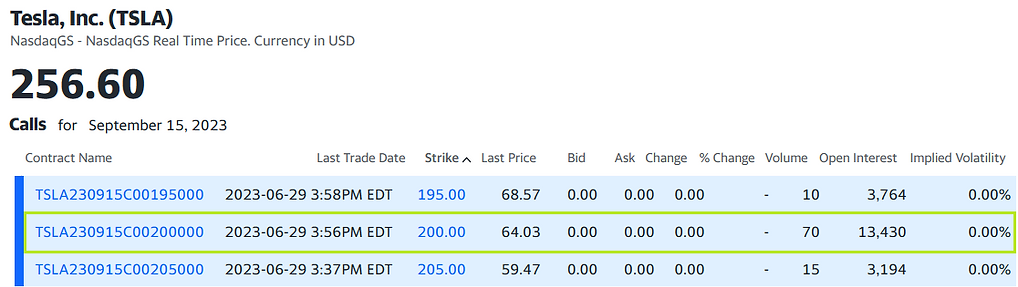

מחיר CALL 200$ הוא 64$ לנכס בסיס בודד בקירוב (במציאות זה 6,400$ כי אופציה חשופה ל 100 נכסי בסיס).

בשביל להבין ממה מורכבת האופציה, נצטרך להבין קודם את ערך האופציה והמודל הנאיבי. אדגיש ואומר שהמודל הנאיבי מוסבר במטרה לקבל אינטואיציה ותחושה של המחיר, אנחנו לא נעריך שווי אופציות לפי המודל הזה אלא לפי מודל B&S בשילוב היווניות לקראת סוף הסדרה.

ערך האופציה על פי המודל הנאיבי

- ערך פנימי (השווי הנאיבי) – נע בטווח ערכים בין 0 לכל מספר טבעי. מחושב באמצעות מחיר נכס הבסיס (257.5$) פחות סטרייק האופציה (200$) השווה ל 57.5$ במקרה שלנו.

- ערך הזמן – פוטנציאל הרווח מאחזקת האופציה. מחושב באמצעות מחיר הנוכחי של האופציה (64$) פחות הערך הפנימי (57.5$) השווה ל 6.5$.

בדוגמה השתמשנו באופציה הנסחרת עמוק בכסף בעלות של 64$, מתוך ה 64$ אנחנו משלמים 57.5$ על הערך הפנימי שאומר שאם באופן תאורטי האופציה הייתה פוקעת עכשיו היא הייתה שווה 57.5$, אממה? היא לא פוקעת עכשיו, יש לנו עוד זמן עד הפקיעה לכן על הערך הפנימי (שזה גם חלק ממרכיב הביטוח) אנחנו משלמים תוספת זמן (פרמיית זמן) של עוד 6.5$ עבור האופציה.

- אופציה מחוץ לכסף – נבחן את CALL 350$ לאותו תאריך פקיעה בעלות של 4.42$ לנכס בסיס בודד (442$ תזרימי). בחישוב מהיר הערך הפנימי יוצא מספר שלילי, ערך פנימי שלילי שווה ל 0 כי אם האופציה הייתה פוקעת עכשיו, לא היינו מממשים את הזכות לרכוש בסטרייק גבוה יותר (350$) לכן ערך פנימי של האופציה הוא 0. בחישוב מהיר של ערך הזמן, נגלה שערך הזמן שווה למחיר האופציה (4.42$) כיוון שאנחנו מחסרים 0 ממחיר האופציה הנוכחי. אם כך, נאמר שבאופציות מחוץ לכסף, מחיר האופציה שווה לערך הזמן שלה. אין לה ערך פנימי (הוא תמיד 0), יש לה רק ערך זמן.

- אופציה סביב הכסף – אין כאן משהו מיוחד, קופצת לסירוגין בין ערך פנימי 0 לערך פנימי גדול מ 0 בהתאם לשער נכס הבסיס.

שורה תחתונה, העוגה שנקראת “אופציה” מחולקת לשני חלקים, חלק אחד שנקרא ערך פנימי וחלק שני שנקרא ערך הזמן. ככל שהזמן עובר, ערך הזמן קטן והערך הפנימי מקבל משקל כבד יותר.

PUT CALL PARITY

מודל ה PCP מאפשר לנו להבין את הקשר בין נכס הבסיס, אופציות ה CALL, אופציות ה PUT והריבית חסרת הסיכון בשווקים (מק”מ). הנוסחה של המודל הנאיבי אומרת שביום הפקיעה יתקיים:

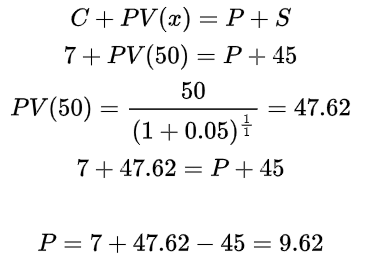

CALL(X) + PV(X) = PUT(X) + S

- ה STOCK או S מייצגת את מחיר נכס הבסיס.

- ה PUT או P מייצגת את עלות ה PUT עבור סטרייק X.

- ה CALL או C מייצגת את עלות ה CALL עבור סטרייק X.

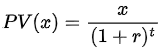

- ה PV או P מייצג את הערך הנוכחי של הסטרייק X בסביבת הריבית הנוכחית (r) לתקופת זמן (t) שנמדדת בשנים. סביבת הריבית הנוכחית (r) מייצגת את הריבית חסרת הסיכון, מתייחסים אליה כאל מק”מ לתקופת הזמן. הנוסחה למציאת ה PV היא:

אם כך, בהינתן הנתונים, מצאנו על פי המודל שעלות אופציית ה PUT היא 9.62$.

הנוסחה מייצגת שוויון בין שני צדדים

- צד ימין של המשוואה – לקנות את נכס הבסיס (STOCK) ואופציית PUT בכסף כך שלמעשה ההוצאה היא קניית נכס הבסיס + פרמיה ששילמתי על האופציה.

- צד שמאל של המשוואה – לקנות אופציית CALL בכסף על הנאסד״ק ואת שאר הכסף לשים במק״מ, כך שהכסף במק״מ מחזיר לי את הריבית של השוק. נאמר שאני רוצה להשקיע 110 אלף דולר במדד, בחישוב מהיר ומעוגל 100 אלף דולר שווה ל 300 מניות ע”פ שער ה QQQ הנוכחי (365$ בקירוב נכון לכתיבת פוסט זה). מכאן שמספיק לי לקנות 3 אופציות CALL על המדד (כי כל אופציה חשופה ל 100 מניות), נאמר שכל אופציה עולה 50$ לנכס בסיס בודד, כלומר 5,000$ (בהכפלה ב 100, כי כל אופציה חשופה ל 100 מניות). אם אנחנו צריכים לרכוש 3 אופציות, מכאן שאנחנו הולכים לשלם פרמיה של 15,000$ מתוך כל ה 110 אלף דולר שיש לנו. אם כך, נשארנו עם מזומן על סך 95,000$ שאותו נוכל להשכיב במק”מ לאורך התקופה שרכשנו את האופציות ולקבל את הריבית במשק על הכסף שנותר.

- העברת אגפים – אוכל להעביר את P לאגף השמאלי כך ש C – P = S – PV ולקבל חוזה סינטטי. חוזה סינטטי הוא קניית CALL ומכירת PUT על אותו הסטרייק לאותו תאריך הפקיעה ומהווה חלופה לרכישת נכס הבסיס.

לסיכום, בפרק זה הראנו שהאופציה מורכבת משני חלקים, חלק המייצג את הערך הפנימי של האופציה וחלק נוסף המייצג את ערך הזמן של האופציה. לצד זה, הסברנו על מודל ה PCP המציג את הקשר בין אופציות ה CALL, ה PUT, נכס הבסיס והריבית חסרת הסיכון במשק. בפרקים הבאים נדבר על אסטרטגיות אפשריות באופציות.

בלוג זה נוצר בכדי ללמד, להעשיר ולחלוק את רעיונותיי ואת דעותיי האישיות בלבד. אין בנכתב המלצה לפעולה והמידע הינו אינפורמטיבי ולימודי בלבד – כל העושה שימוש בתכנים / רעיונות המועלים בפוסט זה עושה זאת על דעת עצמו ואחריותו הבלעדית. שימוש באופציות ללא ידע וניסיון מקדים עלול להוביל למחיקת התיק ולהגדלת חשיפת הסיכון.